Какие страховки есть на машину. Виды автострахования в россии. Типы полисов страхования

Время чтения: 5 минут

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» применяется на всей территории РФ с 2003 года. Казалось бы, за такой внушительный срок действия автовладельцы должны разобраться в тонкостях системы обязательного автострахования, но практика показывает, что вопросы всё же возникают. Чтобы разобраться с самыми распространёнными из них, рассмотрим различные виды ОСАГО.

Основная информация о полисе

Основное предназначение системы ОСАГО – урегулировать с правовой стороны отношения между автовладельцами, попавшими в ДТП. ОСАГО, как понятно из названия договора, страхует не сам автомобиль, а вашу ответственность перед тем, кто является потерпевшим в аварии. Все страховые компании сегодня предлагают услуги по обязательному страхованию автогражданской ответственности. Процессуальные вопросы заключения договора ОСАГО чётко регламентированы законом.

Внешний вид полиса ОСАГО

Долгое время для заключения договоров ОСАГО применяли бланки старого образца, многие автовладельцы помнят эти документы на зелёной бумаге с серийными номерами и водяными знаками. Однако в силу длительности использования и недостаточной степени защиты такие полисы стали часто подделывать. Поэтому в июле 2016 года для обязательного страхования автогражданки ввели бланки нового образца.

Вот как сегодня выглядит полис ОСАГО:

- изменился цвет: на бланк нанесена цветовая растяжка – от жёлтого оттенка в центральной части к розовому и сиреневому по краям;

- цветовое поле неоднородное, на нём проступают ромбовидные узоры;

- строки для заполнения данных высветлены;

- на бланк нанесены новые водяные знаки в виде автомобиля и с логотипом РСА по краям страницы;

- впервые в оформлении полиса использована особая металлизированная нить: с её помощью в левой части бланка нанесены надписи «Полис» и «ОСАГО», слова чередуются в шахматном порядке. Разработчики предполагают, что это нововведение защитит новые полисы от подделок;

- в правом верхнем углу расположен QR-код, который содержит сведения о страховщике и автомобиле;

- в новом бланке более крупный шрифт;

- серия полисов осталась прежней: ЕЕЕ.

С 1.02.20 предполагается введение нового бланка полиса с уникальным номером без серии.

Разновидности договоров

Страховщики предлагают автовладельцам различные типы договоров. Каждый выбирает подходящий вид страхования ОСАГО в зависимости от таких факторов, как количество лиц, имеющих потенциальное право на управление ТС, форма заключения договора, территория действия полиса, сезонность использования, (несколько дней, 3 или 6 месяцев, год). Рассмотрим подробнее основные виды ОСАГО. Начнём с договоров, вызывающих больше всего вопросов.

Ограниченная страховка и без ограничений

Расширенная страховка ДСАГО

ОСАГО не единственный договор страхования, который защищает права автовладельца в случае ДТП. Одно из слабых мест системы ОСАГО, по мнению многих специалистов, – относительно небольшие лимиты компенсаций. Если случится авария с причинением серьёзных увечий пострадавшим или с участием дорогостоящих марок авто, выплаты по ОСАГО не покроют размер ущерба. Этот пробел устраняет договор добровольного страхования ответственности автовладельца – ДСАГО. Он увеличивает лимит компенсации за вред при ДТП.

Подробнее об условиях этого типа страхования, процедуре оформления, размерах выплат и других важных вопросах – в публикации « ».

Лимит выплат

Цель системы ОСАГО – разрешить вопросы возмещения вреда, который может возникнуть из-за аварии. При этом денежные компенсации должны покрывать не только имущественный ущерб, например, траты на ремонт ТС, но и вред, причинённый жизни и здоровью граждан, если они пострадали в ДТП. При этом законодатель строго ограничивает предельные размеры компенсаций. С 1.01.20 увеличена максимальная сумма компенсации по ОСАГО за вред здоровью пострадавших в ДТП до 2 млн рублей.

На форумах автолюбителей часто обсуждают, какие страховые риски покрывает полис ОСАГО. Рассматривают в том числе спорные на первый взгляд ситуации. Например, ДТП с угнанным ТС. Многие собственники убеждены, что если под управлением угонщика машина попала в аварию, причинённый потерпевшей стороне вред можно компенсировать за счёт страхового возмещения. Однако мнение, что при угоне машины страховка ОСАГО выплачивается, является ошибочным. Страховая компания откажет в компенсации, и будет права.

Ведь, согласно закону, объект автострахования – имущественные интересы, сопряжённые с риском ответственности владельца машины. Владелец – это не только собственник, но и любое лицо, в распоряжении и пользовании которого авто находится на законных основаниях: по договору, доверенности, в силу служебных обязанностей. Очевидно, что угонщик действует незаконно, поэтому и возмещение по ОСАГО при угоне автомобиля ни собственнику, ни потерпевшему в ДТП не положено.

Но защититься от материальных трат, связанных с угоном, все же можно. Для этого был разработан специальный вариант страховки КАСКО.

Подробнее об условиях оформления и использования .

Для юридических лиц

Собственником автомобиля может быть не только физическое лицо, но и организация. Обязанность застраховать ответственность по ОСАГО должна быть исполнена независимо от того, кто владеет машиной. Однако в оформлении полиса на юридическое лицо есть особенности, определяющие его стоимость, срок действия, лимиты компенсации, пакет документов для заключения.

Детальный материал на эту тему вы можете прочитать в статье « ».

Обязательное Автострахование. Нюансы. Автогражданка. ОСАГО: Видео

Закон об обязательном автостраховании был принят в РФ еще в 2004 году. Однако вопросы страхования автогражданской ответственности и транспортных средств по-прежнему актуальны и периодически возникают даже у опытных водителей.

Вариации полисов

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Полис ОСАГО (обязательного страхования автогражданской ответственности) страхует ответственность виновника перед потерпевшей стороной, а не сам автомобиль. В случае аварии или ДТП, если вы были признаны виновной стороной, возмещением ущерба имуществу или здоровью другого лица будет заниматься ваша страховая компания. И напротив, если вы были признаны потерпевшим, страховая выплата будет получена от компании-страховщика виновника.

Данный документ автострахования является обязательным и его должен иметь при себе каждый водитель транспортного средства.

В настоящий момент различают следующие виды ОСАГО:

Между описанными вариантами полисов имеется серьезная разница в стоимости (полис без ограничений стоит намного дороже).

Управление автомобилем водителем, не включенным в полис ОСАГО, наказуемо административным штрафом

Для лиц, которые предпочитают пользоваться автомобилем не весь год, а в теплое время года (например, летом, теплой весной и осенью), существует возможность оформления сезонного полиса. В таком случае будет заключен договор страхования на три и более календарных месяца.

При возникновении непредвиденных обстоятельств управления транспортным средством свыше установленного полисом периода времени, страхователь обязан письменно уведомить об этом страховщика. По такому заявлению за дополнительную плату будет увеличен срок страховки.

Также если водитель на своем автомобиле часто выезжает за границу, ему потребуется Международный сертификат ОСАГО «Зеленая карта». Произошедшее дорожно-транспортное происшествие на дорогах иностранного государства с участием российского водителя, будет регулироваться данным полисом. Пострадавший потребует возмещения причиненного вреда, направив в свое национальное бюро претензию.

Если российская страховая компания в этой стране представительство, то рассмотрением претензии будет заниматься именно оно. В противном случае вопрос урегулируется национальным бюро самостоятельно, а затем страховой компании из РФ, эмитировавшей «Зеленую карту», будет выставлен счет на возмещение нанесенного ущерба.

Деление для юр. лиц и физ. лиц

Независимо от типа страхователя (юридическое это или физическое лицо) заключение договора ОСАГО является обязательной процедурой. Разница между ними заключается в стоимости и самой процедуре оформления. Процесс заключения договора страхования для юр. лиц имеет свои особенности, так как может понадобиться предоставление дополнительных документов.

Ключевые различия в процедуре оформления полисов ОСАГО для физ. лиц и юр. лиц заключаются в следующем:

- Срок действия полиса различается для физлиц и юрлиц. Физические лица могут оформить страховой полис сроком от 3-х до 12-ти месяцев . Для юридических лиц установлен минимальный срок - 6 месяцев , максимальный - аналогично 1 год .

- Если владелец транспортного средства имеет дополнительно , то для организаций его страхование обязательно. Физические лица обладают правом не делать этого.

- Количество лиц, которые имеют право управлять транспортом, принадлежащим организации, не ограничено, тогда как для физических лиц действуют ограничения. Если страхователь-частное лицо оформил ограниченный полис, то транспортом могут управлять не более пяти водителей.

- страхования транспортных средств для организаций значительно выше, чем для частных лиц.

- Лимит по компенсации нанесенного ущерба устанавливается для каждого дорожно-транспортного происшествия, а не на срок действия полиса ОСАГО. При повторных авариях организация каждый раз может получать полную компенсацию.

Новые виды ОСАГО и их особенности

С сентября текущего года Министерство финансов РФ внесло предложение по делению полисов ОСАГО на три основных вида с различием сумм страховых выплат.

Планируется, что водители смогут оформить один из трех пакетов:

Также ожидается отказ Министерства от мощности для автомобилей с различным число лошадиных сил и введение новых коэффициентов за нарушение ПДД. Предполагается, что страховые компании смогут самостоятельно выбирать размер применяемых коэффициентов для аккуратных водителей и для тех, кто часто нарушает и получает штрафы.

Еще одним существенным моментом нововведений является замена денежных выплат ремонтом. Автовладельцу предлагается выбрать любой из аккредитованных страховщиком автосервисов для осуществления ремонтных работ. К подобным сервисам будет предъявляться определенные требования, включая местоположение и близость к месту дорожно-транспортного происшествия или проживания автовладельца, наличие современного оборудования и инструментов и сроки проведения работ.

Новые бланки полисов будут иметь новую цветовую гамму, дополнительные меры защиты в виде водяных знаков и специальных нитей, что будет способствовать, с одной стороны, усилению степени защищенности, а с другой, росту цен. Ориентировочное удорожание перевыпуска полисов ОСАГО оценивается в пределах от 5 до 15% от текущей стоимости бланков.

Начиная с 1 октября, страховые компании заключают договоры страхования в соответствии с нововведениями и с использованием новых бланков, а все затраты, связанные с заменой полисов, взяли на себя страховщики

Недостатки нового деления для страховщиков

Большинство страховщиков на российском рынке сходятся во мнении, что нужно принимать во внимание неготовность участников рынка к подобным нововведениям, которые могут привести к разрушению неустойчивой системы ОСАГО. Руководство ведущий страховых компаний не до конца принимают будущее разделение ответственности по различным страховым лимитам.

Ярким примером является ситуация, когда владелец престижного и дорогого автомобиля покупает премиум пакет ОСАГО с лимитом до 2 миллионов рублей. В случае ДТП, если виновник имеет эконом пакет, с ограничением выплат до 400 тысяч рублей, страховая компания выплатит пострадавшей стороне не более этой суммы, даже в случае более крупного ущерба. Такому клиенту заключение подобного абсолютно невыгодно.

ОСАГО - это вид страхования, имеющий социальную направленность, поэтому в сегодняшней экономической ситуации повышение стоимости, даже под предлогом законодательного повышения лимитов, ни к чему хорошему не приведет. Повышенный лимит будет способствовать появлению повышенного риска мошенничества, и расчетный тариф учитывать этот аспект не будет.

В результате нововведения извлечь пользу смогут лишь страховые мошенники и так называемые «автоюристы». Повышение тарифов не сможет обеспечить компенсацию катастрофических выплат по убыткам, которые обязательно возникнут по пакетам «премиум» и «стандарт» категорий.

Что касается страховых коэффициентов, что Минфином предложено вовсе отказаться от коэффициента мощности в полисе ОСАГО, а ввести вместо него новый коэффициент нарушения ПДД - езда в состоянии алкогольного и наркотического опьянения, проезд водителем на красный свет светофора, пересечение «двойной сплошной линии», превышение скорости более, чем на 40 км/час,. При этом страховщик наделяется правом применять коэффициенты за аккуратное или агрессивное вождение на свое усмотрение.

Страховщики здесь также имеют разногласия с новыми правилами, так как на сегодня они не имеют доступа к базе данных ГИБДД. К тому же действующая сетка данных коэффициентов на позволит в полной мере воспользоваться индивидуальным подходом к расчету тарифов для всех автовладельцев.

Общим является мнение, что предложение Минфина нуждается в тщательном анализе и определении четко регламентированных тарифов. Безусловно, согласованные действия ЦБ РФ и Министерства финансов, а также грамотная реализация всех нововведений будут способствовать снижению общей убыточности ОСАГО.

Случаи фальсификации страховых полисов ОСАГО участились за последнее время. В связи с этим Российская Ассоциация Автомобилистов (РСА) вместе правительством РФ приняла решение о выпуске других бланков. Рассмотрим полис ОСАГО нового образца, его внешний вид, содержание, защитные функции.

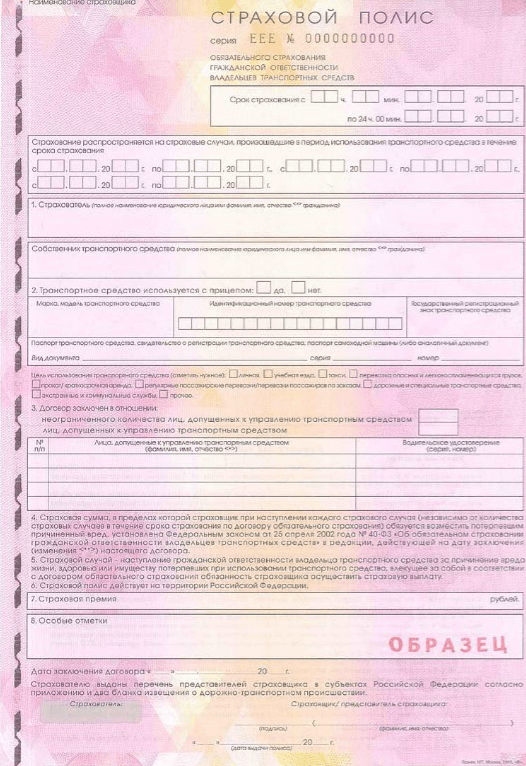

Указанная в ОСАГО информация и внешний вид полиса

Самым очевидным отличием между страховками на машину старого и нового образца является изменение цвета бланка. Раньше ОСАГО был выполнен в двух тонах с преобладанием зеленого. Сейчас «автогражданка» включает несколько разных цветов. Из желтого полис постепенно переходит в розово-фиолетовый (см. фото ниже).

Сложное цветовое оформление ОСАГО нового образца служит дополнительной защитой от подделки.

Бланки изготавливаются «Госзнаком». Вся продукция этой организации предусматривает наличие опознавательных особенностей, которые сложно подделать. Новый полис ОСАГО изготавливается с повышенной степенью защиты.

Основные характеристики актуального бланка:

бумага обладает повышенной плотностью;

по всему периметру документа имеется микросетчатый защитный орнамент;

по центру документа расположилось фоновое изображение автомобиля;

наличие водяных знаков – при просмотре бланка на свет можно увидеть надпись «РСА» и изображение машины;

на бланке с двух сторон имеется металлизированная полоса, рядом с ней нанесена надпись «ОСАГО», при просмотре на свет видно слово «полис»;

присутствует уникальный QR-код, который позволяет узнать всю информацию о страховщике;

используются разные шрифты для заполнения различных пунктов документа.

Размер документа – еще один способ его защиты. Он превышает стандартный формат А4 примерно на 1 см.

Штамп страховщика, на котором должен иметься логотип, полное наименование, адреса и телефоны организации.

Серия из 3-х букв и цифровой номер документа. В 2019 году все бланки классического ОСАГО выпускаются под сериями «МММ», «ККК», действует «ЕЕЕ» (выдавался до июля 2018 года).

Под наименованием документа, его серией и номером располагаются два поля для внесения периода страхования. В меньшем блоке (первом) указывается дата начала и окончания действия договора. Вторая графа (больший блок) предусмотрена для обозначения страхового периода (до 3-х периодов).

В первом блоке страховки указывается информация о страхователе (его ФИО).

Второй пункт должен содержать информацию о ТС и его собственнике. Здесь указывают марку, модель, VIN-номер, регистрационный номер автомобиля, номер ПТС или СТС и ФИО владельца авто. Также по новым требованиям в этой графе необходимо обозначить цель использования ТС (личное, учебная езда или коммерческая деятельность).

Третья графа содержит информацию о водителях, допущенных к управлению машиной. Если оформляется неограниченная страховка, то в соответствующем поле ставится отметка об этом.

Пункты 4-6 заполняются автоматически и содержат актуальную информацию о действующем страховом законодательстве.

В седьмом блоке прописывается размер страховой премии. В 2019 году в этом разделе появилась таблица для указания коэффициентов.

Восьмой пункт предназначен для внесения страховщиком особых отметок, касающихся заключенного договора (например, реквизитов платежных документов).

Заключительная часть документа содержит следующую информацию:

дату заключения договора и выдачи полиса;

подписи обеих сторон (с расшифровкой подписи страховщика);

круглую «мокрую» печать страховой компании.

Полис ОСАГО может быть признан недействительным, если на нем не будет круглой печати страховщика.

Кроме того, полиса новых серий отличаются между собой. В «ККК» на обороте есть таблица для указания договоров допстраховок. В «МММ» ее нет.

Как выглядит электронный полис ОСАГО

Согласно № 40–ФЗ каждая страховая компания должна предоставить возможность приобретения полисов в режиме онлайн. В 2019 году эта функция набирает все большую популярность благодаря возможности сэкономить время на визитах в офис и удобным способам оплаты продукта. Поэтому важно знать то, как выглядит электронный полис ОСАГО.

Разница с «автогражданкой», полученной оффлайн, есть. Страховка, оформленная в офисе, и е-ОСАГО отличаются словом «электронный» в наименовании документа. Кроме того, е-ОСАГО имеет серию «ХХХ».

Для полиса в электронном виде характерно отсутствие скрытых и визуально заметных защитных элементов. Цвет тоже не важен. Распечатать бланк можно даже на черно-белом принтере, и он будет иметь юридическую силу.

Подводим итоги

Полисы ОСАГО нового образца отличаются от старых бланков усиленной степенью защиты от фальсификации, цветом документа и наличием таблицы для расчета премии. Изменения не коснулись структуры страховки. Ключевые отличия классического и электронного ОСАГО заключаются лишь в наименовании, серии и защите документа.

В 2016 году Российская Ассоциация Автомобилистов (РСА) ввела в оборот усовершенствованные бланки полиса обязательного автострахования.

От прежних бланков они отличаются цветом и улучшенными защитными элементами. Подробно о том, как выглядит ОСАГО в новом варианте, расскажет страховой брокер Авто-Услуга.

Полис кардинально изменил расцветку. Теперь он стал розовым (был зеленоватого цвета). Содержание же практически не изменилось. Для наглядности пробежимся по пунктам.

Изображение 1: Заглавная часть

Здесь страховщик ставит штамп с наименованием компании и адресом. Указываются серия и номер.

Эти сведения хранятся в единой базе РСА, где по ним можно проверить принадлежность и подлинность страховки.

Тут же отмечаются срок действия (как правило, он составляет 12 месяцев) и период использования авто. Обычно автомобиль используется круглый год, но можно указать и иное (хоть через день). Если в страховке мало места, она дополняется приложением, заверенным обеими сторонами.

Изображение 2 Данные о страхователе, владельце транспортного средства (ТС) и о самом ТС

Страхователем может быть любой человек, даже не владелец авто. Но в графе о собственнике указывается именно собственник. Информация о машине вносится строго по документам. Указывается цель использования ТС – для личной или учебной езды, аренда и пр.

Изображение 3: Ограничение на водителей

Полис может быть ограниченным и неограниченным (открытым). Напротив нужного пункта ставится крестик или галочка. В ограниченную страховку можно вписать сколько угодно водителей. Если мало места, страховщик должен составить приложение.

Но если водителей больше трех, мы рекомендуем . Это будет выгодно со всех сторон: и по стоимости, и по эксплуатации (за руль может сесть любой человек с водительскими правами). Как выглядит ОСАГО без ограничений? Так же. Только в графе вместо данных о водителях ставится прочерк (не указывается даже владелец).

Изображение 4: Данные о водителях в ОСАГО без ограничений

Изображение 5: Разъяснения по страховым суммам, случаям и территории действия полиса

Изображение 6: Страховая премия и особые отметки

В цифрах указывается сумма уплаченной страховой премии. В графу ниже страховщик может внести любую важную для него информацию. Например: реквизиты платежной квитанции, КМБ и пр.

Изображение 7: Заключительная часть

Проставляется фактическая дата оформления. Она может отличаться от даты начала действия страховки, так как заключить новый договор можно за 30 дней до окончания срока действия старого.

В завершении указываются данные о страхователе и страховщике. Стороны ставят подписи, закрепляется документ круглой печатью страховой компании. Без нее полис может считаться недействительным.

Как выглядит полис ОСАГО с улучшенной защитой

У новой страховки усложнился фон – цвет плавно переходит от желтого к сиреневому, добавлены графические узоры. Укрупнился шрифт. Теперь не надо напрягать глаза, чтобы прочитать текст полиса.

Усложнились и водяные знаки: если смотреть на просвет, в центре вырисовывается увидеть автомобиль, по краям аббревиатура РСА, расположенная по вертикали.

Для большей надежности добавлена ныряющая металлизированная нить с текстом: видимая надпись «ОСАГО» и наблюдаемая на просвет «Полис». Добавлен QR-код. Он находится в правом верхнем углу и содержит информацию о страховщике.

Смотрите, как выглядит полис ОСАГО с новой защитой.

Изображение 8: Полис ОСАГО с новой защитой

Как выглядит электронный полис ОСАГО

Оформление страховки в режиме онлайн доступно с 2015 года. Но пока такая возможность не стала популярной по причине недоверия водителей и страха оказаться обманутым. А зря. Здесь нет ничего страшного, но с непривычки можно запутаться.

Автострахование условно можно поделить на три части:

- Страхование вашей ответственности перед третьими лицами (ОСАГО и ДОСАГО).

- Страхование автомобиля от ущерба и угона (КАСКО).

- Страхование жизни и здоровья пассажиров транспортного средства (НС).

Если что-то из написанного выше вам не знакомо, то стоит уделить несколько минут этой статье. Как показывает практика, полезная информация может помочь сэкономить много времени.

Ваша гражданская ответственность

Гражданская ответственность (ГО) – это обязанность виновника дорожно-транспортного происшествия (ДТП) компенсировать ущерб, причиненный его действиями имущественным интересам третьих лиц. При этом вред может быть нанесен жизни, здоровью или имуществу пострадавших.

Самый распространенный вид страхования ГО – ОСАГО. Т. е. обязательное страхование вашей ответственности перед потерпевшей стороной. Существует и добровольное страхование ГО – ДОСАГО или как его еще называют ДГО.

Рассмотрим два этих вида в отдельности.

- Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО).

Страховым случаем является причинение вреда жизни, здоровью или имуществу третьих лиц в результате ДТП.

Размеры компенсации ограничены: лимит выплат по вреду здоровью и жизни – 160 000 руб. на каждого пострадавшего, лимит по ущербу имуществу – 160 000 руб. на всех потерпевших или 120 000 руб. на одного.

ОСАГО является обязательным для всех автовладельцев. При отсутствии полиса собственнику автомобиля грозит штраф и помещение авто на штраф-стоянку. Кроме этого, без полиса ОСАГО нельзя поставить авто на учет в ГИБДД, пройти техосмотр. - Добровольное страхование гражданской ответственности владельцев транспортных средств (ДОСАГО).

Страховые случаи здесь те же, что и по ОСАГО, но ДОСАГО вступает в силу только тогда, когда ущерб превышает указанный в Законе об ОСАГО максимальный размер компенсации.Главная цель ДОСАГО – увеличение лимита ответственности. Очевидно, что размер выплат по обязательному страхованию гражданской ответственности (120 или 160 тысяч рублей) относительно невелик и может не покрыть стоимость одного крыла или двери дорогостоящей иномарки. А это значит, что разницу будете доплачивать вы из своего кармана. Чтобы такого не произошло, было придумано ДОСАГО, лимиты ответственности по которой составляют от 300 тысяч до нескольких миллионов рублей. И самое главное – ДОСАГО не стоит дорого. Обычная цена полиса ДОСАГО лимитом в 1-3 миллиона рублей составляет всего 1-5 тысяч руб.

Если вы:

- молодой или неопытный водитель;

- проживаете в большом городе с высокой интенсивностью движения;

- не уверены, что сможете самостоятельно заплатить за ремонт дорогостоящей иномарки.

то рекомендуем задуматься о приобретении полиса ДОСАГО. - Зеленая карта (международный полис ОСАГО).

Если Вам приходиться выезжать на своем авто в другие страны, то на время пребывания за рубежом Вам необходима «Зеленая карта» (англ. Green Card). Называется он так, потому что бланк данного документа во всех странах зеленого цвета. Без действующего полиса Вас просто не впустят на территорию другого государства.

Такое страхование обязательно за рубежом на территории 45 стран мира, которые являются членами Международной системы «Зеленая карта». Это все государства Европы и ряд стран Азии и Африки. Полис выдается страховой компанией страны - члена «Green Card» и действителен на территории всех государств - участников соглашения.«Зеленая карта» работает на подобии ОСАГО. Моторное Бюро страны, на территории которой произошел страховой случай производит документальное оформление ДТП и возмещение ущерба, причиненного третьим лицам владельцем «Зеленой карты», пребывающим в этой стране. В последующем данные затраты компенсируются страховой компанией, выдавшей полис своему клиенту.

Страховые случаи такие же, как и для ГО – причинение вреда жизни, здоровью или имуществу третьих лиц в результате ДТП. Страховые суммы (размеры компенсаций) устанавливаются в соответствии с законодательством страны, в которой совершено ДТП.

Ваш автомобиль

Попав в ДТП в качестве потерпевшей стороны далеко не всегда можно получить полную компенсацию ущерба по полису ОСАГО виновника, а ДОСАГО у него может и не оказаться, тогда вам придется взыскивать компенсацию через суд. Дело это малоприятное и весьма хлопотное, не говоря уж о том, что виновник может быть малоимущим, что приведет к затягиванию выплат на месяцы, а то и годы.

Если же вы сами совершили ДТП и при этом пострадал ваш автомобиль, то любой полис страхования ГО в данном случае вообще не поможет, его действие не распространяется на авто виновника.

То же самое и с другими неприятными событиями, в результате которых машина повреждена, а ДТП и вовсе не было. Речь идет о стихийных бедствиях, падении деревьев или сосулек, действиях злоумышленников, пожаре или поджоге, камне в лобовое стекло и т. д. и т. п., не говоря уже об угоне.

Для защиты от этих неприятностей существует КАСКО.

Это добровольный вид страхования, защищающий имущество страхователя, а именно автомобиль и его дополнительное оборудование вне зависимости от того, что послужило причиной нанесения вреда ТС (рассчитать стоимость полиса можно на онлайн калькуляторе КАСКО).

Страховое покрытие по КАСКО распространяется на два основных риска:

- хищение (угон);

- ущерб.

Можно застраховать авто только от ущерба, без угона. Это называется «частичное КАСКО». А вот застраховать ТС только от угона, без ущерба, будет проблематично, страховые компании относятся с недоверием к такому варианту защиты ТС.

Ваша жизнь и здоровье

Бесспорно, что любому автовладельцу дорого его авто и материальное благополучие. Но собственное здоровье, жизнь близких – дороже.

Для их защиты существует страхование от несчастного случая (НС).

Страховой случай – причинение вреда жизни или здоровью водителя и пассажиров в результате повреждения или гибели автомобиля. Возмещение выплачивается пострадавшим или их родственникам в случае смерти, постоянной потери трудоспособности (инвалидности), временной потери трудоспособности в результате полученных травм.

Страхование от НС возможно в двух вариантах:

- по паушальной системе страхуется весь салон автомобиля и выплаты производятся путем деления общей страховой суммы на количество пострадавших;

- по системе мест на определенную сумму страхуется каждое место в автомобиле.

Данный вид страхования добровольный. Страховую сумму может назначить сам клиент. Следует отметить, что тарифы на страхование от несчастного случая вполне приемлемы и составляют от 0,3 до 1 % от страховой суммы.

В заключение о комплексных договорах автострахования.

Полис ОСАГО – это всегда отдельный документ установленного образца, который приобретается на каждое транспортное средство. То же самое касается договора КАСКО – он привязан к конкретному автомобилю.

Договоры ДОСАГО и страхования от несчастного случая в принципе могут быть оформлены отдельным документом, но с обязательной жесткой привязкой к конкретному транспортному средству. Хотя такой вариант используется крайне редко, так как страховщики прилагают максимум усилий, чтобы клиент приобрел в первую очередь полис КАСКО и без него редко страхуют ДОСАГО и НС.

Поэтому практически все страховые компании предлагают комплексные договоры автострахования. Они включают в себя все три вида добровольного страхования для определенного автомобиля: КАСКО, ДОСАГО, НС. При этом КАСКО выступает как основной и обязательный, а ДОСАГО и НС – как дополнительные. Если клиент не желает страховать дополнительные виды, то соответствующие разделы договора не используются. Для того, чтобы заинтересовать клиента в заключении комплексного договора, включающего все три вида страхования («три в одном»), СК, как правило, дают существенные скидки по дополнительным видам, а иногда и по всем трем. Бывают также случаи, когда при покупке КАСКО и ДОСАГО страховка НС предоставляется в подарок (или наоборот – ДОСАГО в подарок при покупке НС).

Поэтому, если Вы приняли окончательное решение по страхованию Вашего авто и определились с необходимыми Вам видами защиты, то желательно заключать комплексный договор, причем одновременно с оформлением полиса ОСАГО. Это в большинстве страховых компаний даст Вам возможность получить наибольший материальный выигрыш без потери качества.