Ежемесячный авансовый платеж по прибыли. Рассчитываем и уплачиваем авансовые платежи правильно. Ежемесячные авансовые платежи по налогу на прибыль

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

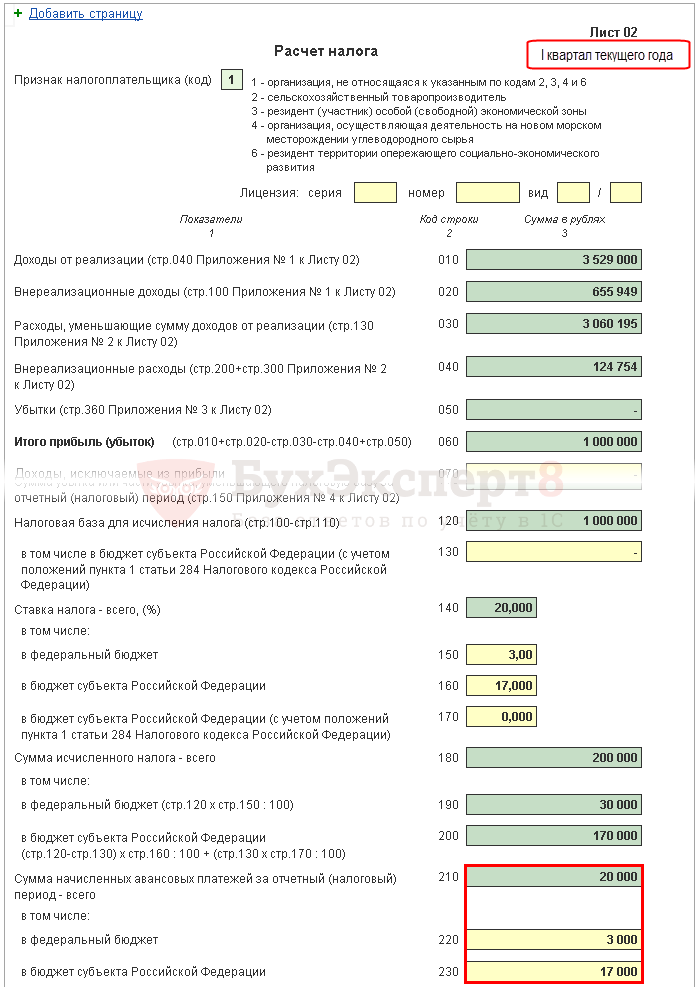

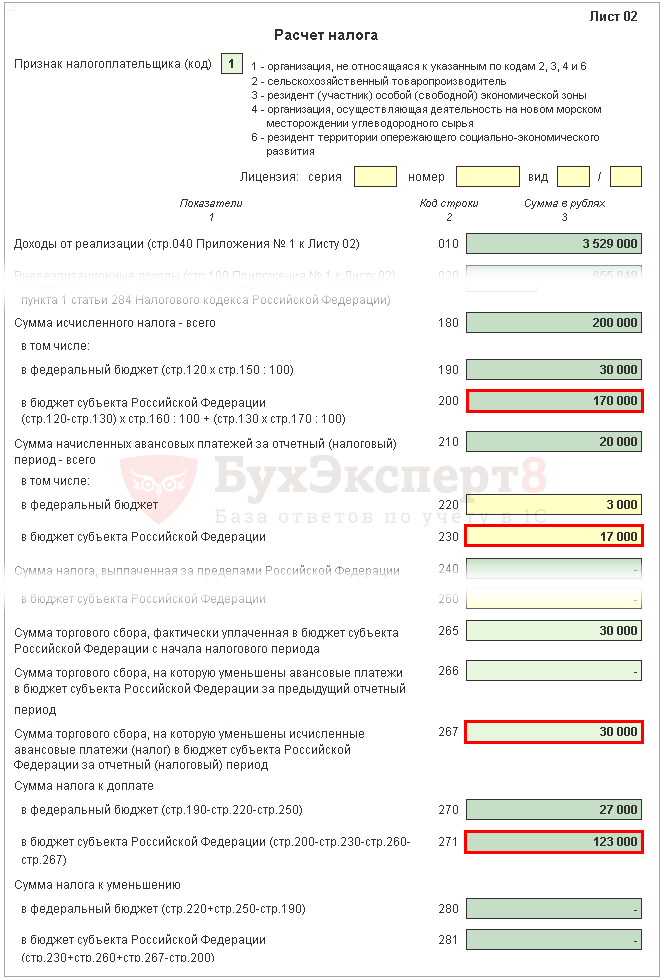

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

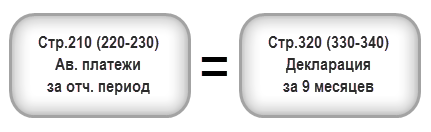

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

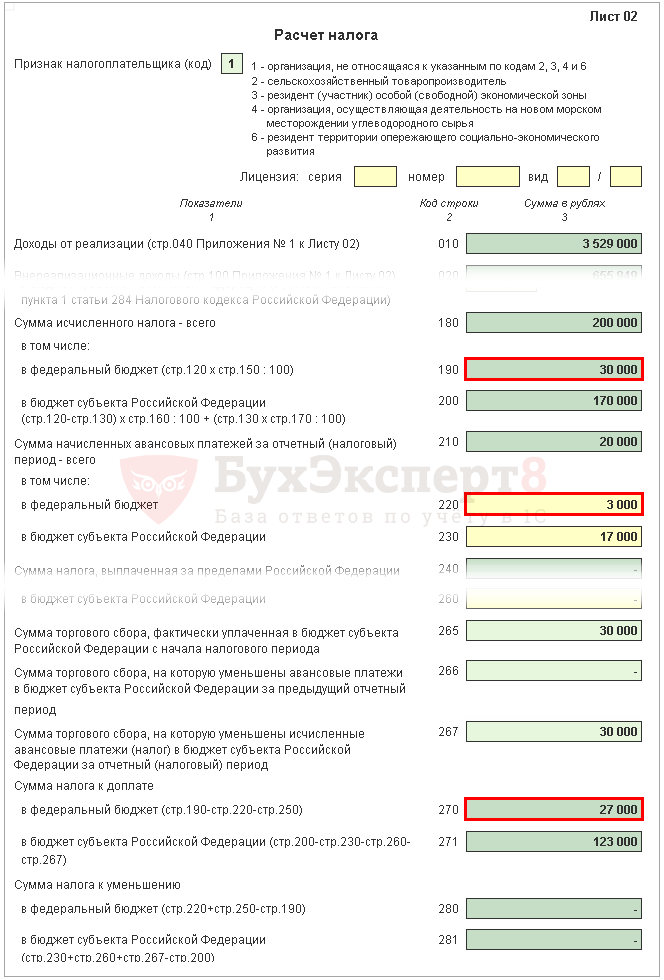

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

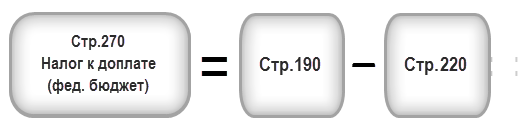

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

По налогу на прибыль — обязательство, привычное многим крупным бизнесам. При этом, его выполнение предполагает осуществление бухгалтерией организации довольно сложных подсчетов, связанных, во-первых, с исчислением фактической величины соответствующих транзакций, а во-вторых, с определением периодичности внесения авансов в бюджет. Каким образом могут быть решены обе отмеченные задачи?

Кто должен уплачивать авансы по налогу на прибыль?

Перечислять государству авансы по налогу на прибыль должны все те фирмы, которые, в принципе, являются субъектами уплаты соответствующего сбора. Таковыми являются все российские юрлица (ООО, АО), иностранные организации (в виде представительств, ведущих деятельность в РФ на условиях международного договора или же располагающих в РФ органы управления), не использующие какую-либо из альтернативных схем налогообложения — например, УСН, ЕНВД или ЕСХН, а также не осуществляющие уплату Кроме того, от выполнения такого обязательства, как уплата налогов на прибыль, освобождены резиденты центра «Сколково».

Сроки уплаты налога и авансов

Сбор, о котором идет речь, должен уплачиваться за год до наступления срока подачи в ФНС декларации по нему. Авансовые платежи по рассматриваемому налогу могут осуществляться ежеквартально или ежемесячно. В первом случае их необходимо перечислять в бюджет также до подачи деклараций, во втором — до 28 числа того месяца, что следует за прошедшим. Данные о величине сбора, который подлежит уплате государству, отражаются в декларации, которую необходимо передавать в ФНС по истечении отчетного периода.

Исчисление авансов по на что обратить внимание

То, каким образом должны исчисляться и уплачиваться авансы по налогу на прибыль, говорится в положениях ст. 285, 286, 287 НК РФ.

Так, в соответствии с положениями Кодекса, российские предприятия должны вносить соответствующий сбор в бюджет как по итогам года, так и в порядке авансовых платежей. Таковые могут перечисляться государству в 3 вариантах.

Во-первых, авансы по налогу на прибыль уплачиваются по результатам 1 квартала, полугодия и 9 месяцев, если средняя ежеквартальная выручка фирмы не превышает 10 млн рублей.

Во-вторых, соответствующие платежи перечисляются ежемесячно те фирмы, которые уведомили ФНС о подобном способе расчетов с государством.

В-третьих, если у фирмы ежемесячная выручка в среднем превышает 10 млн рублей либо она не уведомила ФНС о желании уплачивать авансы по налогу на прибыль по второй схеме, то соответствующие платежи в бюджет необходимо вносить по истечении 1 квартала, полугодия, 9 месяцев и по результатам каждого месяца.

Рассмотрим практические нюансы расчета аванса по сбору, о котором идет речь.

Как подсчитать среднюю выручку?

Если фирма претендует на то, чтобы перечислять авансы по налогу на прибыль по первой схеме, то ее выручка, как мы отметили выше, не должна в среднем за квартал превышать 10 млн рублей. Но каким образом бухгалтерам компании следует определять соответствующий показатель и быть уверенными, что в случае получения приемлемых цифр они будут корректны?

Эксперты рекомендуют учитывать в структуре выручки только те поступления, которые формируются за счет реализации производимых товаров, оказываемых услуг, а также имущественных прав. В состав оборотов не следует включать, в частности, а также те, что перечисляются в положениях ст. 251 НК РФ. При этом выручку необходимо подсчитывать без НДС и акцизов.

Кроме того, дата определения выручки зависит от того, какой метод фиксации доходов принят в организации — кассовый либо начисления. Рассмотрим специфику соответствующих подходов подробнее.

Методы определения выручки: кассовый и начисления

Что такое кассовый метод? Он предполагает фиксацию выручки предприятия только после того, как оно поставит товары или окажет услуги в соответствии с предоплатой. Либо после того, как оплата поступит за поставленные товары и оказанные услуги.

В свою очередь, метод начисления предполагает признание фирмой доходов вне зависимости от того, осуществлены ли фактически все этапы правоотношений с участием сторон. То есть выручка может фиксироваться фирмой сразу после получения предоплаты. Либо сразу после того, как она поставит товар или окажет услугу и начнет ожидать оплату в соответствии с договором.

Исчисление средней выручки: формула

Что касается собственно определения средней величины оборотов — берутся данные за 4 предыдущих квартала, суммируются, после чего делятся на 4. Если получившийся результат — менее 10 млн руб., то оплата аванса налога на прибыль может осуществляться в соответствии с первой схемой. Однако, по прошествии отчетного квартала, исчисление средней суммы выручки необходимо осуществлять снова.

Как исчислять ежеквартальные платежи?

Другая задача бухгалтера — рассчитать собственно платежи по налогу на прибыль, которые необходимо перечислять в бюджет. Сумма соответствующей транзакции определяется на основе цифр, отражающих фактическую прибыль фирмы, которая исчисляется нарастающим итогом, но с учетом тех платежей, что уже были перечислены государству ранее.

Если необходимо уплатить за квартал налог на прибыль, авансовые платежи за соответствующий период определяются исходя из произведения суммы налоговой базы на утвержденную ставку по сбору, однако окончательная цифра по взносу определяется исходя из разницы между отчетным платежом и тем, что был внесен в бюджет в предыдущем периоде.

Полезно будет также рассмотреть то, какова текущая ставка по сбору, о котором идет речь.

Ставка налога на прибыль

Основная ставка, определенная государством для налога, о котором идет речь, — 20% от выручки. При этом соответствующий процент налога на прибыль делится на 2 части - 2% перечисляется в федеральный бюджет, 18% - в региональный. Субъекты РФ также вправе понижать соответствующий показатель. Но до определенного предела — региональный процент налога на прибыль должен быть равным либо превышать показатель в 13,5%.

Как исчислять ежемесячные платежи?

Рассмотрим далее то, каким образом компании следует рассчитывать ежемесячные платежи. Каковы основные нюансы данной процедуры? Если фирма вносит в бюджет ежемесячный налог на прибыль, авансовые платежи исчисляются по следующей схеме.

Определение сумм рассматриваемого сбора зависит от того, о каком конкретно квартале идет речь.

Если начисление налога на прибыль осуществляется в 1 квартале, то в расчет необходимо брать 2 показателя:

Величину ежемесячного платежа по налогу на прибыль, который подлежит перечислению в бюджет в 1 квартале;

Размер сбора, который был уплачен государству в 4 квартале прошлого года.

Налоговое законодательство РФ предписывает бухгалтеру определять 1 показатель как равный 2-му.

Если начисление налога на прибыль осуществляется во 2 квартале, то в расчет берутся также 2 показателя:

Ежемесячный платеж за 2 квартал текущего года;

Квартальный платеж, определенный по результатам 1 квартала текущего года.

Бухгалтер определяет величину 1 показателя, как соответствующую 1/3 от размера 2-го.

Если налог на прибыль начисляется в 3 квартале, то в расчет берутся, в свою очередь, третьего показателя:

Ежемесячный платеж, осуществляемый в 3 квартале;

Квартальный платеж, который определен по результатам 1 квартала;

Квартальный платеж, который определен по результатам полугодия.

Бухгалтер рассчитывает величину первого показателя, исходя из разницы между третьим и вторым, которая поделена на 3.

Если налог на прибыль подсчитывается в 4 квартале, то в расчет берутся, опять же, 3 показателя:

Ежемесячный платеж, перечисляемый государству в 4 квартале;

Ежеквартальный платеж за полугодие;

Ежеквартальный платеж за 9 месяцев.

Величина первого показателя определяется по схеме, подобной той, что рассмотрена нами выше: сначала бухгалтер вычитает из третьего показателя второй, после чего делит получившийся результат на 3.

Пример расчета ежеквартального платежа

Рассмотрим теперь то, как может быть рассчитан на практике ежеквартального платежа по соответствующему сбору будет очень простым. Аванс по налогу за 1 квартал определяется посредством произведения выручки — пусть она будет равной 100 тыс. рублей, и ставки, установленной для сбора, — пусть она будет стандартной и равной 20%. Платеж, таким образом, составит 60 тыс. рублей.

В свою очередь, аванс по налогу за 2 квартал будет определяться как разница между текущей величиной сбора и той, что уплачена в предыдущем периоде. Например, если за 2 квартал фирма должна внести государству 100 тыс. рублей, то фактически она должна должна будет уплатить 40 тыс. рублей.

Пример расчета ежемесячного платежа

В свою очередь, расчет ежемесячного аванса по налогу может предполагать задействование более сложной формулы. Например, если нам нужно исчислить платеж в 1 квартале, то он, как мы отметили выше, должен быть равным тому, что был определен для 4 квартала предыдущего налогового года. В свою очередь, второй показатель определяется как разница между ежеквартальными платежами за 9 месяцев и полугодием, поделенная на 3. Если величина первого показателя 100 тыс. рублей, а второго, к примеру, 70 тыс., то ежемесячный платеж в 1 квартале, идентичный тому, что исчислен за 4 квартал предыдущего налогового года, составит 10 тыс. рублей.

Исчисление аванса по налогу на прибыль: нюансы

Рассмотрим некоторые нюансы, которые характеризуют такую процедуру, как уплата налогов на прибыль по авансовой схеме.

Прежде всего эксперты рекомендуют обратить внимание на тот факт, что при обнаружении бухгалтером в текущем квартале меньшего объема прибыли, чем в предыдущем, либо при выявлении убытка перечислять рассматриваемый сбор государству так или иначе необходимо. Однако соответствующие платежи будут иметь статус переплаты, и их можно будет зачесть в погашение предстоящих обязательств, а в ряде случаев - вернуть из бюджета.

Еще один нюанс характерен для отражения данных по ежемесячным платежам в декларации. Как считают эксперты, фиксировать соответствующие транзакции нет необходимости за 1 квартал текущего года. Дело в том, что подобные платежи идентичны тем, что вносятся в бюджет в 4 квартале предыдущего налогового года и вписываются в декларацию за 9 месяцев.

Выше мы отметили, что определение величины выручки, учитываемой при выборе схемы по уплате рассматриваемого сбора в бюджет, в значительной степени зависит от того, какой метод фиксации доходов использует организация — кассовый или начисления. Нюанс в данном случае состоит в том, что при в структуру выручки необходимо включать полученные авансы. Налог на прибыль, таким образом, исчисляется с учетом предоплаты за товары и услуги. Которые к моменту получения соответствующих сумм от контрагента могут быть даже не предоставлены ему. В свою очередь, при методе начисления в структуре выручки не нужно учитывать полученные авансы. Налог на прибыль в этом случае определяется только после того, как фирма осуществит все этапы правоотношений с контрагентом, связанных с поставкой товаров или оказанием услуг.

Уже с первых дней работы новой компании на ОСН нужно задуматься о том, каким способом она будет . Если ежемесячно исходя из фактической прибыли, тогда об этом надо известить ИФНС. Другой способ - по итогам квартала. Но новичкам нужно учитывать особые правила. Ведь в зависимости от выручки им, помимо квартальных, может понадобиться вносить еще и ежемесячные авансы. Кстати, эта статья будет полезна и бывшим спецрежимникам.

Способ 1. Ежемесячно исходя из фактической прибыли

Для начала нужно сообщить в свою налоговую о том, что вы собираетесь применять такой способ уплаты авансов (Пункт 2 ст. 286 НК РФ). Сроки для новичков в НК РФ не определены, но сделать это нужно как можно раньше (лучше - в течение первого месяца существования фирмы). Затягивать с уведомлением не стоит, чтобы у налоговиков не было повода отказать вам в применении этого способа в течение года. Уведомление составляется в произвольной форме.

Уплачивать "прибыльные" авансы (как, впрочем, и представлять декларацию) нужно ежемесячно, не позднее 28-го числа месяца, следующего за отчетным периодом (Пункт 3 ст. 289, п. 1 ст. 287 НК РФ). А отчетными периодами в таком случае будут месяц, 2 месяца, 3 месяца и так далее до окончания календарного года (Пункт 2 ст. 285 НК РФ).

Первый авансовый платеж рассчитывается исходя из прибыли, полученной по итогам месяца, в котором организация была создана, даже если регистрация произошла не 1-го числа. К примеру, компания зарегистрирована 14 февраля 2017 г., тогда первым отчетным периодом у нее будет февраль и авансовый платеж будет равен налогу от прибыли, фактически полученной с 14 по 28 февраля 2017 г. (Пункт 2 ст. 286 НК РФ).

Исключение одно: если компания создана в декабре, то первый авансовый платеж рассчитывается исходя из прибыли за декабрь и январь и уплачивается не позднее 28 февраля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

В дальнейшем сумма аванса за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с даты создания компании до окончания соответствующего месяца (Абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно вы перечисляете разницу между авансовым платежом, исчисленным нарастающим итогом с даты регистрации, и авансовым платежом, исчисленным за предыдущий отчетный период.

Имейте в виду, что если вы начнете применять такой способ уплаты авансов, то изменить его вы сможете только со следующего календарного года, опять-таки уведомив об этом свою инспекцию (Пункт 2 ст. 286 НК РФ).

Способ 2. Ежеквартально

О применении этого способа уплаты "прибыльных" авансов уведомлять налоговую не надо.

Внимание! Под полным кварталом понимаются не любые 3 последовательных месяца, а именно I, II, III или IV квартал календарного года (Пункт 4 ст. 6.1 НК РФ).

Авансовые платежи определяются по итогам каждого отчетного периода (квартала, полугодия, 9 месяцев) исходя из , рассчитанной нарастающим итогом с даты создания компании до окончания отчетного периода (Пункт 2 ст. 286, ст. 285 НК РФ).

Первым отчетным периодом, по итогам которого нужно уплатить аванс, будет период со дня регистрации организации (даже если это произошло в середине квартала) до дня окончания этого квартала. К примеру, если компания существует с 14 февраля 2017 г., то первый отчетный период для нее - с 14 февраля по 31 марта 2017 г., а значит, отчитаться и заплатить аванс нужно будет не позднее 28 апреля 2017 г.

Если компания зарегистрирована в декабре, то первый квартальный платеж рассчитывается исходя из прибыли за период с декабря по март и уплачивается не позднее 28 апреля (Пункт 2 ст. 55 НК РФ; Письмо ФНС России от 26.01.2011 N КЕ-4-3/932@).

Однако у компании, помимо квартальных авансовых платежей, может возникнуть обязанность уплачивать еще и ежемесячные авансы внутри квартала. Правда, произойти это может только по истечении полного квартала с даты регистрации компании (Пункт 6 ст. 286 НК РФ).

Поэтому если ваша компания зарегистрирована 1-го числа первого месяца квартала (01.01, 01.04, 01.07, 01.10), то потенциальная обязанность уплаты ежемесячных авансов может появиться у вас уже начиная со второго квартала существования. Для "декабрьских" компаний - начиная со второго отчетного периода.

Если фирма создана в любой другой день года, тогда по итогам второго квартала существования вам нужно исчислить и уплатить квартальный аванс (конечно же, если получена прибыль). А обязанность уплаты ежемесячных авансов может возникнуть начиная с третьего квартала существования.

Чтобы определить, следует ли вам платить ежемесячные авансы, нужно по прошествии полного квартала с момента регистрации компании посмотреть, чему у вас равна (без НДС). Причем ее размер нужно отследить с момента создания компании. Предельная величина выручки - 5 млн руб. в месяц либо 15 млн руб. в квартал (Пункт 5 ст. 287 НК РФ):

- если лимит не был превышен, компания может продолжать уплачивать только квартальные авансовые платежи;

- если выручка хотя бы раз с момента регистрации компании превысила предельную сумму, то компании придется уплачивать ежемесячные авансы внутри квартала.

Пример. Определение обязанности по уплате ежемесячных авансов

Условие. ООО "Ромашка" и ООО "Лютик" зарегистрированы в марте 2017 г. Выручка от реализации (без НДС) у компаний такова:

|

Показатель |

Сентябрь |

||||||

|

Выручка ООО "Ромашка", руб. |

|||||||

|

Выручка ООО "Лютик", руб. |

Решение

У ООО "Ромашка" уже в марте выручка от реализации превысила 5 000 000 руб., но уплачивать ежемесячные авансы компания начнет только по истечении полного квартала с момента ее регистрации (это II квартал 2017 г.), то есть начиная с III квартала по срокам уплаты 28.07, 28.08, 28.09. За I и II кварталы 2017 г. компании нужно уплатить только квартальные авансовые платежи (не позднее 28.04 и 28.07 соответственно).

ООО "Лютик" по итогам I и II кварталов 2017 г. также уплачивает только квартальные авансы. С III квартала компании нужно определить, следует ли ей уплачивать ежемесячные авансы или нет. Так как с момента создания величина выручки ни разу не превысила 5 000 000 руб. в месяц, в течение III квартала ежемесячные авансы ей платить не надо (она заплатит только квартальный платеж).

А вот в III квартале (в сентябре) лимит по выручке был превышен (5 250 000 руб. > 5 000 000 руб.), значит, с IV квартала 2017 г. ООО "Лютик" нужно уплачивать ежемесячные авансовые платежи по срокам уплаты 30.10, 28.11, 28.12.

Уплата авансов, если лимит выручки превышен по истечении полного квартала

В НК РФ говорится о том, что компания обязана уплачивать ежемесячные авансы с месяца, следующего за месяцем, в котором имело место превышение лимита по выручке (Пункт 5 ст. 287 НК РФ). Когда такое превышение случается в последнем месяце квартала, сложностей с определением даты начала уплаты таких платежей не возникает. Но что если выручка превысила отметку в 5 млн руб., скажем, в первом месяце квартала? Тогда из НК РФ следует, что уже со следующего месяца (то есть в середине квартала) надо начинать платить ежемесячные авансы. Но это противоречит другой норме Кодекса. Как известно, ежемесячные авансы, подлежащие уплате в течение квартала, нужно уплачивать не позднее 28-го числа каждого месяца этого квартала (Пункт 1 ст. 287 НК РФ). То есть платить авансы, например, только во втором и третьем месяце квартала нельзя.

Внимание! Если у вас возникла обязанность уплачивать ежемесячные авансы, вам придется их платить до тех пор, пока выручка от реализации за прошедшие полные четыре квартала (включая отчетный) не будет составлять менее 60 млн руб. (Пункт 3 ст. 286, п. 4 ст. 6.1 НК РФ). Тогда вы снова сможете перейти на уплату только квартальных авансов.

Кроме того, исчисленная и подлежащая уплате сумма ежемесячных авансов указывается в налоговой декларации. А срок ее представления - не позднее 28 календарных дней со дня окончания соответствующего отчетного (налогового) периода (Пункт 3 ст. 289 НК РФ). И никаких других сроков для ее сдачи не предусмотрено.

Это значит, что независимо от того, в каком месяце квартала у вас превышен лимит по выручке, ежемесячные авансы нужно начинать уплачивать с первого месяца квартала, следующего за кварталом, в котором месячная выручка превысила 5 млн руб.

К примеру, у компании, созданной в ноябре 2016 г., выручка первый раз превысила 5 млн руб. в апреле 2017 г. Тогда ежемесячные авансы она начнет уплачивать не с мая, а с III квартала 2017 г. по срокам уплаты 28.07, 28.08, 28.09.

Как рассчитать ежемесячные авансы

Сумма ежемесячного авансового платежа определяется по следующим формулам (Пункт 2 ст. 286 НК РФ):

Обратите внимание, ежемесячные авансовые платежи, уплаченные в течение квартала, засчитываются при уплате аванса, исчисленного по итогам этого квартала (Пункт 1 ст. 287 НК РФ).

В декларации за отчетный период (I квартал, полугодие, 9 месяцев) ежемесячные авансы на следующий квартал отражаются так (Пункты 1.1, 4.3, 4.3.2, 5.11 Порядка заполнения декларации, утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@):

- по строке 290 листа 02 указывается общая сумма ежемесячных авансов (по строкам 300 и 310 листа 02 - авансы, подлежащие уплате соответственно в федеральный и региональный бюджеты);

- в подразделе 1.2 раздела 1 - ежемесячные платежи по каждому сроку уплаты с разбивкой по бюджетам.

В декларации за 9 месяцев нужно дополнительно заполнить строки 320 - 340 листа 02 об авансах на I квартал следующего года.

Вопросы здесь могут возникнуть у тех компаний, которые созданы в III квартале, ведь по итогам 9 месяцев фактически рассчитывается сумма ежемесячного авансового платежа на I квартал следующего года. Рассмотрим это на примере.

Пример. Расчет суммы ежемесячных авансов

Условие. ООО "Василек" и ООО "Одуванчик" зарегистрированы в августе 2016 г. Выручка от реализации (без НДС) у компаний такова:

При этом ООО "Василек" по итогам 9 месяцев 2016 г. получило убыток (расходы превысили доходы), а ООО "Одуванчик" - прибыль в размере 150 000 руб., налог на прибыль составил 30 000 руб. (150 000 руб. x 20%).

Решение

У обеих компаний обязанность по уплате ежемесячных авансов возникает с I квартала 2017 г. Их сумма должна определяться по итогам 9 месяцев 2016 г.

Поскольку у ООО "Василек" за 9 месяцев получилась отрицательная налоговая база и налог на прибыль не исчислялся, то в I квартале 2017 г. ежемесячные платежи компания платить не должна.

Так как ООО "Одуванчик" получило прибыль, ежемесячный авансовый платеж на I квартал 2017 г. (по срокам уплаты 30.01, 28.02, 28.03) равен 10 000 руб. (30 000 руб. / 3).

Что касается заполнения декларации за 9 месяцев 2016 г., то ООО "Одуванчик" могло и не заявить об уплате ежемесячных авансов на I квартал 2017 г. (по стр. 320 - 340 листа 02), ведь на тот момент еще не было известно, будет в следующем квартале месячная выручка более 5 000 000 руб. или нет. Поэтому ООО "Одуванчик" на свое усмотрение может уточнить отчетность за 9 месяцев либо вообще не подавать уточненку, поскольку на момент составления декларации никаких ошибок допущено не было.

Авансы у бывших спецрежимников

Если фирма утратила право на применение спецрежима (УСН, ЕНВД или ЕСХН) и перешла на ОСН, то она должна исчислять и уплачивать налоги как вновь созданная организация (Пункт 4 ст. 346.13, п. 2.3 ст. 346.26, п. 4 ст. 346.3 НК РФ). Заметим, что правила для новичков не распространяются на те компании, которые перешли на общую систему добровольно (Письмо Минфина России от 19.04.2013 N 03-03-06/1/13450).

Вы также можете выбрать один из двух способов уплаты "прибыльных" авансов: поквартально или ежемесячно исходя из фактической прибыли.

Пример. Расчет суммы ежемесячных авансов у компании, перешедшей на ОСН

Условие. ООО "Подорожник" утратило право применять ЕНВД и считается перешедшим на ОСН со II квартала 2017 г. Результаты деятельности компании следующие:

Решение

Первым отчетным периодом по налогу на прибыль у ООО "Подорожник" является период с 01.04.2017 по 30.06.2017, по итогам которого нужно рассчитать и уплатить по сроку уплаты 28.07 авансовый платеж. Сумма аванса составляет 237 000 руб. ((245 000 руб. + 350 000 руб. + 590 000 руб.) x 20%).

При этом в течение II квартала 2017 г. компания не исчисляет ежемесячные авансовые платежи, поскольку еще не истек полный квартал с момента перехода на ОСН.

По прошествии полного квартала компания проверяет размер выручки от реализации. Так как уже во II квартале 2017 г. размер месячной выручки превысил порог 5 000 000 руб., то с III квартала 2017 г. ООО "Подорожник" обязано уплачивать ежемесячные авансовые платежи. По каждому сроку уплаты (28.07, 28.08, 28.09) компания должна перечислить в бюджет 79 000 руб. (237 000 руб. / 3).

Имейте в виду, что если, применяя ЕНВД, вы начнете дополнительно заниматься деятельностью, по которой нужно платить налог на прибыль, то исчислять авансы нужно в общем порядке, а не как вновь созданная организация (Письмо ФНС России от 12.07.2011 N ЕД-4-3/11206@).

Обратите внимание, по истечении полных четырех кварталов с момента регистрации компания для целей расчета авансов перестает считаться вновь созданной и должна применять общие правила уплаты авансовых платежей.

Авансовые платежи по налогу на прибыль - это поэтапные перечисления, которые делаются организациями. По итогам налогового года, предприятия отчитываются, и если сумма, внесённая ранее, не перекрывает фактическую сумму налога, вносится доплата.

Сроки подачи декларации обязательны к соблюдению: штраф за просроченный платёж не предусмотрен действующим законодательством, но пени начисляются, начиная со следующего дня.

Кто платит

Налог на прибыль уплачивается всеми юридическими лицами по окончании отчётного периода, с учётом внесённых ранее авансов. В большинстве случаев, организации самостоятельно определяют временной интервал для перечисления средств.

Всего доступно три варианта:

- ежемесячно;

- поквартально;

- по завершению полугодия.

Однако существуют исключения их этого правила, которые регламентированы статьёй 286 НК РФ.

Согласно этому законопроекту, ежеквартальные взносы предусмотрены в таких случаях:

- За предыдущий отчётный период сумма полученной прибыли составила менее 10 000 000 рублей за 3 месяца.

- Организация действует автономно.

- Предприятие финансируется на бюджетной основе.

- Зарубежные компании, имеющие на территории Российской Федерации собственные представительства.

- Некоммерческие организации.

- ООО является участником инвестиционного товарищества.

Новообразованные компании обязаны вносить авансы по налогу на прибыль сразу по завершению первого квартала, истекшего с момента регистрации.

Скачать для просмотра и печати:

Определение базы

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Здесь применяются такие правила:

- Доход от финансовых операций сравнивается с текущими расходами:

- если прибыль превышает затраты, получается налоговая база для последующих исчислений;

- когда расходы больше, организация находится в убытке, соответственно искомая величина будет равняться нулю.

- Подводятся итоги по внереализационным действиям. Здесь также сравнивается прибыль и расходы предприятия.

- Затем полученные прибыли складываются либо вычитаются убытки:

- в первом случае, получается база для расчёта авансовых платежей;

- во втором - организация признаётся убыточной и не имеющей налоговой базы.

При применении формулы учитываются нарастающие итоги.

Сроки уплаты

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

- ежеквартальные - не позднее 28 суток по истечении квартала;

- ежемесячные - не позднее 28 числа месяца, следующего за отчётным.

За нарушение указанных сроков, на предприятие налагается пеня в размере 1/300 ставки рефинансирования Центробанка на момент просрочки. Полученная сумма умножается на каждый день просрочки платежа.

Внимание! Штрафные начисления распространяются на выходные, праздничные и нерабочие дни.

Налоговая служба обладает полномочиями принудительного взыскания суммы задолженности со счетов компании. Крайней мерой считается ответственность должника имуществом предприятия в счёт погашения задолженности.

Изменения в расчёте налога на прибыль в 2017 году

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

В частности:

- При сохранении общей ставки налогообложения (20%) на прежнем уровне, изменилось перераспределение между бюджетами: 3% идёт в федеральный, 17 - в региональный.

- Снизилась ставка минимального порога налогового сбора до 12.5%.

Изменилась и сама форма заполнения налоговой декларации:

- вносится расчёт налога на прибыль для иностранных компаний;

- появился пункт торгового сбора;

- исправлена форма вычисления налоговой базы.

Помимо этого, с октября 2017 года ужесточается ответственность за просрочку авансовых платежей. Если взносы задерживаются на 30 календарных дней, должнику начисляется пеня в прежнем размере. С 31 дня ставка повышается и составит уже 1/150 от ставки рефинансирования Центробанка.

Важно! Действующее законодательство позволяет выплачивать налоги и задолженности за третьих лиц.

Порядок расчёта

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Здесь применяется формула НП=НБ*С, где:

- НП - налог на прибыль, исчисляемый за отчётный период;

- НБ - налоговая база;

- С - ставка.

Последний пункт является вариативным и заменяется ставкой для бюджета федерации и федерального бюджета: 17 и 3% соответственно.

Важно! Ежемесячные платежи вносятся организациями, которые самостоятельно выбрали такой способ оплаты и уведомили об этом ФНС не позднее 31 декабря завершившегося финансового года.

Остальные предприятия уплачивают налоги по итогам квартала, полугодия, девяти месяцев.

Ежемесячные платежи

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Расчеты проводятся по такой схеме:

- январь - авансовый платёж составит сумму налога, рассчитанному по общей формуле за истекший месяц;

- январь-февраль - складывается прибыль за прошедший период, вычитается авансовый платёж, внесённый за январь;

- январь-февраль-март - налог на прибыль рассчитанный за этот срок за вычетом выплаченных взносов за зимние месяцы.

По аналогичному алгоритму исчисления выполняются вплоть до декабря. Такая схема выгодна организациям с нестабильной прибылью, которая может изменяться в зависимости от сезона или других независящих от руководства факторов.

Пример

На конкретном примере, формула исчислений будет выглядеть так:

ООО «Континенталь» (вымышленная) получило чистой прибыли:

- январь - 12 000 руб.;

- февраль - 14 000 руб.;

- март - 18 000 руб.

Согласно действующей формуле, сумма авансового платежа составит:

- январь - 12 000*20%=2 400 руб.;

- февраль - (12 000+14 000)*20%-2 400=2 800 руб.;

- март - (12 000+14 000+18 000)*20%-2 400-2 800=3 600 руб.

Второй доступный налогоплательщику способ - это равноценное внесение платежей вне зависимости от фактических доходов. В этой ситуации, решающую роль играет уровень доходов, полученный за истекший период.

Выглядит это так:

- За первый квартал текущего года, выплачивается аванс, равный по количеству исчислениям за последний расчётный период минувшего.

- За второй - 1/3 от суммы, начисленной по итогам первого квартала.

- Третий - 1/3 разницы между взносами за 6 месяцев и первый квартал.

- Четвёртый - 1/3 разницы между налогом за 6 и девять месяцев.

Полученный аванс перечисляется ежемесячно, нарастающий итог учитывается.

Пример

Пример исчислений для указанной выше компании будет следующим:

- Фактическая прибыль по итогам девяти месяцев истекшего года равняется 210 000, за полугодие текущего - 190 000 руб.

В результате (210 000-190 000)*20%=4 000 руб.

Итоговую сумму делим на 3 месяца, получаем ежемесячную сумму авансового платежа в 1 333 руб.

- За первый квартал текущего года компания заработала 150 000 руб. Соответственно 150 000*20%=30 000 руб.

Делим на три и получаем ежемесячную сумму в 10 000 рублей, которая будет ежемесячным авансовым платежом второго квартала.

- В третьем, чистый доход составил 240 000 руб, сюда прибавляются 150 000 руб, сумма умножается на 20% и вычитается сумма аванса за предыдущий период.

В результате получается 48 000 руб., что даёт в итоге 16 000 руб. ежемесячных выплат.

- Сумма четвёртого периода рассчитывается путём сложения предыдущих сумм за вычетом квартальных выплат.

Согласно применяемой формуле, размер исчислений составит 12 000 руб. ежемесячно.

Важно! Если предприятие работает по льготной сетке налогообложения, размер перечислений будет снижаться.

Ежеквартальные взносы

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

К=АоП-АпоП, где:

- К - величина квартального аванса;

- АоП - исчисления за расчётный период;

- АпоП - исчисления за минувший период.

Если говорить о конкретике, порядок расчётов будет следующим:

- Прибыль за 1-й квартал 130 000 руб., соответственно 130 000*20%=26 000 руб.;

- За второй - 70 000 руб., сюда добавляется предыдущая прибыль и вычитается уже уплаченная сумма, что даёт 14 000 руб.;

- Доход за третий составил 90 000 руб., путём сложения с предыдущими доходами и вычитания сделанных взносов получается сумма авансового платежа 18 000 руб.;

- Четвёртый - 155 000 руб., следуя применяемой формуле, получаем к оплате 31 000 руб.

Здесь применяется система нарастания итогов, которая исчисляется за каждый период.

Посмотрите видео об авансовом платеже по налогу на прибыль

На ту же тему

Авансовые платежи являются предварительной оплатой налога на прибыль. Они перечисляются на протяжении календарного года. В зависимости от вида плательщика и порядка расчета взносы могут перечисляться по окончании квартала или помесячно. Расчет авансов по налогу на прибыль регулируется нормой 286 НК РФ, где закреплены 3 способа частичной уплаты обязательного платежа в бюджет:

- По завершении отчетного промежутка с расчетом предварительных взносов. Обычно применяется крупными компаниями в сфере промышленности.

- Ежемесячно на основании расчета по фактически извлеченному доходу. Это право можно использовать только после извещения налогового органа в установленный период.

- По завершении периода с единовременной оплатой взносов в квартал . Подходит для компаний с прибылью до 60 млн рублей за четыре квартала.

Способы исчисления авансовых платежей

Перечисления за каждый месяц

Перечисление части налога раз в 30 дней является обязанностью компании в следующих случаях:

- Ели доходность за 4 квартала поднялась выше среднего значения в 15 млн рублей за три месяца.

- Если в инспекцию не было представлено уведомление о применении расчета по полученному доходу.

Расчет ежемесячных авансовых платежей по налогу на прибыль сопровождается представлением деклараций по завершении установленного времени для отчета. Ими являются 1-й квартал, полгода и 9 месяцев. Оплата осуществляется раз в месяц, а документы подаются только за квартал. Исчисление происходит в следующем порядке:

- Авансовый взнос вначале 1-го квартала нового периода равен месячному платежу в 4 квартале предшествующего года. Когда за 9 месяцев предыдущего периода образовался убыток, то платежи за первые 3 месяца нового года не перечисляются. Сумма аванс будет составлять ноль.

- Сумма за месяц во 2 квартале составляет 3 часть квартального аванса за 1 трехмесячный период текущего года.

- В 3 квартале взнос составляет 1/3 доли от разницы между оплатой за полугодие и авансом за 1 квартал.

- В 4 квартале размер перечисления равняется 3-й части от разницы между уплаченным налогом за 9 месяцев и полугодием.

Налог должен быть перечислен в бюджет не позже 28 числа месяца. Например, во 2 квартале заплатить взнос необходимо до 28 апреля, 28 мая и так далее. Каждая сумма будет третьей частью от общего платежа за квартал. Когда платеж не делится на равные части, остаток добавляется к налогу за последний квартальный месяц.

За трехмесячный период рассчитывается общая сумма на основании доходов, понесенных расходов и процентной ставки. В случае превышения предварительного платежа над общей суммой за 3 месяца, нужно перечислить доплату. Такая оплата осуществляется до 28 числа месяца следующего за контрольным периодом.

Расчет авансового платежа по итогам каждого отчетного периода

Платежи за квартал

Для компаний, уплачивающих авансы только раз в квартал, периодами для отчета являются 1-й квартал, 6 и 9 месяцев текущего года. При совершении ежеквартального платежа части налога, они освобождены от уплаты в бюджет ежемесячно. Определяющим критерием, дающим право на подобное исчисление, является уровень дохода. Когда по итогам идущих подряд 4-х кварталов средняя величина прибыли не превысила порог в 15 млн рублей. Также к таким предприятиям относятся:

- организации с финансированием из бюджета. Исключением являются библиотеки, концертные площадки, театры, которые авансы не уплачивают;

- иностранные фирмы, имеющие в России представительства;

- фирмы некоммерческого типа без получения прибыли от продажи товаров или предоставления услуг;

- компании, участвующие в простых товариществах;

- инвесторы по соглашению о разделе продукции;

Обязанность по отчислению предварительных сумм раз в 3 месяца может появиться у компании в любой момент, как только доходность за 4 квартала не достигнет 60 млн рублей. Поэтому переход может произойти в середине года. Исключение составляет подсчет предварительных платежей по уже полученной выручке, когда переход, допустим, только с начала нового периода.

- Расчет за один квартал. Сумма платежа за 3 месяца считается путем умножения базы по налогу на установленную ставку по прибыли. Такое исчисление применяется каждый квартал. Основой для расчета является полученная прибыль, рассчитанная как доходы, уменьшенные на понесенные расходы.

- Расчет с нарастающим результатом. По окончании 6 месяцев, 9 месяцев и года к расчету добавляется необходимость определить суммы к доплате. Сначала нужно рассчитать весь налог за период для отчета. Каждый раз его размер определяется сначала года растущим итогом. Из полученного результата вычитается ранее внесенная сумма. Исчисленный таким образом аванс уплачивается в бюджет. Все расчеты производятся только в пределах одного годового периода.

Для удобного расчета авансовых платежей по налогу на прибыль таблица составляется с отражением данных по налоговой основе, временным срокам и суммам, перечисленным за каждый квартал. Когда по итогам исчисления на конец года вместо дохода появляется убыток, то размер предварительного платежа будет нулевым. Ранее уплаченные взносы признаются переплатой. Они могут быть возвращены налогоплательщику и учтены в последующие периоды, а также зачислены в счет погашения пеней, неустоек. Возврат можно оформить только в течение 3-летнего срока. При пропуске установленного срока, придется подать заявление в арбитражный суд.

Для перечисления взноса и предоставления декларации установлен один срок – не позже 28 дней после окончания контрольного периода. Если день является выходным или выпадает на праздник, срок устанавливается на ближайший будний день. Заплатить налог за весь период необходимо до 28 марта.

Оплата по фактическому доходу

Компания имеет право воспользоваться порядком перечисления взносов по фактически извлеченному доходу. Периодами для отчета являются следующие друг за другом месяцы. 11-й месяц является последним. После него осуществляется направление декларации за весь срок. Уплата взносов за месяц не освобождает фирму от общего квартального расчета. Каждый раз платеж определяется возрастающим итогом с 1-го дня периода, включая месяц расчета. Все предыдущие авансы, внесенные в бюджет, уменьшают вновь подсчитанную сумму за новый месяц.

Для перехода на оплату предварительных платежей по месяцам с учетом извлеченного дохода плательщик подает в инспекцию уведомление до 31 декабря. Если уведомление представлено своевременно, то с нового периода по налогу порядок перечисления изменится. На протяжении года менять способ оплаты не допускается.

Закон не устанавливает обязанность уведомления инспекции о возвращении к общеустановленному порядку расчета авансовых взносов. Однако Минфин дает рекомендации плательщикам известить госорган об изменении, направив уведомление в произвольной форме. При смене порядка уплаты взносов по прибыли, его нужно отразить в политике фирмы по учету.

Перечисление за I квартал осуществляется в следующем порядке:

- налог за первый месяц - оплачивается до 28 февраля;

- за период 2-х месяцев до конца марта с учетом платежа в январе;

- за квартальный период оплата производится до 28 апреля. Вычитается сумма налога, внесенная за первые 2 месяца.

Вновь образованные компании могут использовать расчет по фактическим доходам только со следующего месяца их регистрации. Правило смены способа только с нового налогового года на них не действует. Новая фирма обязана подать уведомление о применении такого расчета, рассчитать и уплатить аванс за месяц, в котором она создана, и подать декларацию.

Расчет налога за год по итогам налогового периода

Санкции при нарушении сроков перечисления

В ст. 75 Кодекса установлены пени за уплату платежей позже срока. Неуплаченная сумма может взыскиваться со счетов предприятия или за счет его имущества.

Предварительно направляется требования о неоплаченной части налога. В нем отражается размер долга и срок для его погашения. Требование может быть предъявлено в течение 3 месяцев с момента выявления задолженности. Когда срок для погашения истек, инспекция вправе в принудительном порядке взыскать неоплаченную сумму. Взыскание осуществляется в течение 2 месяцев.

На данный момент не предусмотрено ответственности за нарушение порядка исчисления или невнесения бюджет авансов. Поэтому штраф начисляться не будет.