Бизнес-процессы: Работа с просроченной дебиторской задолженностью (ПДЗ). Что такое просроченная дебиторская задолженность Что такое пдз клиентов

В рыночных условиях работа компаний связана с большими объемами расчетов с различными контрагентами.

Просроченная дебиторская задолженность — это несвоевременное выполнение должником условий контракта по срокам за предоставленные активы.

Ее наличие неблагоприятно воздействует на финансовую стабильность и эффективность любого бизнес-субъекта.

Основная причина появления долгов — на этапе подписания договоров большинство компаний не оценивают возможных рисков, не рассматривают репутации контрагентов и реальных возможностей.

Вообще, дебиторскую задолженность имеет любая компания. Обойтись без нее сложно. Но, все зависит от допустимой нормы задолженности, когда она перекрывается поступлениями от иных клиентов – проблем нет.

Навигация по статье

Кредиторская и дебиторская задолженность: о главном

Кредиторская задолженность («это то, что должны мы») – долги компании перед субъектами хозяйствования: поставщиками, подрядчиками, персоналом, страховщиками, гос. бюджетом, арендаторами и пр. Ее наличие на балансе предприятия увеличивает оборотные средства и помогает избежать простоев производства, если свободных средств для оплаты поставок нет.

Прежде, чем анализировать состояние дебиторской задолженности, рассчитывают ее долю и уделяют этому особое внимание. Расчёт показателя осуществляется по формулам:

- доля ДЗ в активах предприятия = (ДЗ/ активы) х 100

- в стоимости оборотных активов = (ДЗ/оборотные активы) х 100

- коэффициент ДЗ = ДЗ/ выручка (информирует, какой размер продукции, которая еще не оплачена, приходится на один руб. продажи)

- срок погашения ДЗ = (ДЗ х длительность периода)/выручку от реализации (при помощи данного показателя проводится оценка срока, в течении которого произойдет погашение задолженности)

Проводя анализ «дебиторки» особое внимание нужно уделять вышеуказанному показателю. Тенденция к увеличению доли просроченной задолженности указывает на снижение ликвидности предприятия.

Управление задолженностью: часть финансового менеджмента предприятия

Как часть учетной, а также маркетинговой, политики предприятия, управление задолженностью обращено на расширение реализации продукции, оказания услуг, оптимизацию общей величины долга. Чтоб управление долгом было эффективным нужно:

- на каждую отчетную дату определять задолженности

- изучать и анализировать факторы, негативно влияющие на долг

- постоянно контролировать состояние задолженности

Проблема наличия дебиторской задолженности более актуально проявляется в инфляционный период, когда деньги начинают обесцениваться. Предприятие в таких условиях теряет более половины своей прибыли.

Функциями управления являются:

- планирование – проведение оценки управленческих решений, предварительных финансовых расчетов, формулирование действенной стратегии, выбор разумных значений «дебиторки»

- организация управления – проведение менеджерами предприятия текущей работы по дебиторской задолженности, более значимы прозрачность, своевременность и актуальность получения информации о должниках, суммах платежей, выставленных и неоплаченных в срок счетах и др.

- мотивация – совокупность административных и психологических моментов определяющих поведение менеджеров предприятия

- анализ и контроль – изучение факторов, влияющих на отклонение фактических показателей состояния задолженности от плановых

Итак, правильно организованное управление повысит предприятия, позволит подобрать правильные методы воздействия на должников, даст возможность контролировать долг и разработать правильные меры по его сокращению.

Погашение дебиторской задолженности: индикатор эффективных отношений с клиентом

Погашение долга выполняется в порядке, предусмотренном условиями контракта.

Оценивая финансовую стабильность предприятия используют показатель «срок погашения дебиторской задолженности».

Это временной отрезок, на протяжении которого предприятие надеется получить деньги за свою продукцию, одновременно он является индикатором эффективных отношений с клиентом.

Для успешного контроля сроков погашения долга, нужна эффективная стратегия управления задолженностью.

Основными ее элементами являются: группа покупателей и выделение среди них тех, с которыми предприятие готово работать без предоплаты, санкции за несвоевременное погашение обязательств, с должниками при появлении просрочки.

Определяется период погашения долга так:

- Время погашения ДЗ = (360*Среднегодовая сумма ДЗ) / Выручка от реализации

- Среднегодовой объем ДЗ = Сумма задолженности на конец дня / Количество рабочих дней

Погашение дебиторской задолженности — платежи от юридических или физических лиц в результате взаимоотношений с предприятием. Следует помнить главное – большая сумма дебиторской задолженности образуется на тех предприятиях, где контроль за ее погашением отсутствует либо не эффективен.

Отсутствие дебиторской задолженности: первоочередная задача любого предприятия

Первоочередной задачей какого-либо предприятия является проведение нужных мероприятий, предупреждающих появление долга. Для этого важно обладать полной информацией о контрагенте, его репутации, финансовом состоянии.

При острой необходимости, перед подписанием контракта, за ее получением можно обратиться к соответствующим специалистам. Кроме того, в целях предотвращения возникновения задолженности, эффективнее работать по полной/частичной предоплате.

Некоторые компании, борясь за клиента, чаще используют продажу продукции либо под кредит. Но, этот путь приводит к отсрочкам платежей и возникновению долгов.

Предприятия, надеясь вернуть средства и увеличить прибыль, часто по различным причинам не имеют возможности взыскать задолженность с контрагентов. Дебиторка «виснет» на неопределенный срок, значительно уменьшая доходность предприятия. Поэтому профилактика возникновения просроченной задолженности лучшая гарантия ее отсутствия.

Более того, менеджеры компании должны руководствоваться следующим:

- перед тем как начать работу с потенциальными клиентами проверить их репутацию, собрать всю текущую информацию

- выяснить, чем руководствовались клиенты, когда назначали очередность платежей и постараться оказаться «в начале списка»

- чаще организовывать «профилактические разговоры» с клиентами

- подробно оговаривать сроки платежей, условия работы, вести записи сумм, сроков, договоренностей и ссылаться если будет необходимо на них

- при возможности получать от клиентов предоплату и отслеживать другие их платежи

- истребовать всю контактную

Невозможность вернуть долг может быть временным явлением, или наоборот изначальной нацеленностью недобросовестного покупателя на обман. Поэтому, правильно собранная информация о клиентах, своевременный ее анализ помогут в предупреждении возникновения долгов и последующей «борьбе» за капитал.

О взыскании дебиторской задолженности рассказывает юрист на видео:

Задайте свой вопрос в форму ниже

Показательным для сравнительного анализа дебиторской и кредиторской задолженности является специальный коэффициент, характеризующий соотношение кредиторской и дебиторской задолженности. Он рассчитывается как отношение остатков кредиторской задолженности к остаткам дебиторской на начало и конец изучаемого периода и показывает, какая доля обязательств учреждения может быть погашена при поступлении отвлеченных в дебиторскую задолженность ресурсов учреждения.

Онлайн калькулятор расчета пени

Пеня это штрафные проценты, который нерадивый контрагент обязан уплатить за просрочку уплаты долга.Пеня устанавливается в процентах по отношению к просроченной сумме за каждый день просрочки.

Размер пени устанавливают сами стороны при подписании договора. К примеру, пеня в 0,1% будет соответствовать 36,5% годовых. В том случае, если были частичные погашения просроченной задолженности пени рассчитываются отдельно на каждый просроченный платеж, с учетом количеств просроченных дней по каждому платежу.

Расчет срока и величины товарного кредита

Что заставляет компанию предоставлять товарные кредиты своим партнерам-контрагентам? Конкуренция заставляет многие компании все активнее предлагать своим покупателям продажи с отсрочкой платежа. И если целью отсрочки платежа на поставляемый товар, услугу является увеличение объемов реализации, то обратная сторона этой «медали»- рост объемов сомнительных долгов.Следовательно, необходимо реально оценить все преимущества и потери, учесть позиции конкурентов и выработать наиболее гибкую политику в этом вопросе.

Средства, поступающие от дебиторов, являются одним из основных источников доходов производственных предприятий.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты покупателями счетов увеличивается, это приводит к появлению дебиторской задолженности. Появление дебиторской задолженности приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности, ухудшает финансовое состояние.

Расчет оборачиваемости дебиторской задолженности

Формула расчета оборачиваемости дебиторской задолженности из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета. ОДЗ – период оборота дебиторской задолженности в днях; ДЗн и ДЗк – ее размер, соответственно, на начало и конец периода в рублях; В – выручка в рублях; КД – количество дней в периоде.Лукавые цифры: почему для расчета KPI мало знать «план» и «факт»

Олег, доброго времени суток. Решил включиться в обсуждение.1. Хорошая статья за счет использования конкретики в описании модели.Становится понятно, что хотели сказать своими расчетными выкладками.2.

Считаю Ваше понятие ‘базы’ — хорошим моментом ограничений и уточнения расчета эффективности сотрудника.

Как я понял конкретика формул расчета и самой базы является уделом самих управленцев конкретного предприятия.3.

В соответствии со стандартами бухгалтерского учёта, дебиторская задолженность определяется как сумма, причитающаяся компании или иному лицу от покупателей или иных дебиторов . Наиболее распространенным видом дебиторской задолженности является задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы; превышение задолженности по ссудам, выданным организацией своим работникам, над кредитами, полученными для этих целей.

Планово-экономический отдел

«из последнего абзаца расчета следует, что существует порог, при котором менеджеру совсем не выгодно, имея просрочку 300000, уменьшать общую сумму задолженности(1300000) за счет платежеспособных клиентов, т.к.в этом случае его коэффициент будет уменьшаться!

скорее ему выгодней не брать деньги у платежеспособных клиентов. Тогда такая мотивация не в пользу работодателя. ПДЗ должно участвовать в мотивации обязательно!

ищу ответ к чему её «привязать» в расчете?» Татьяна Ответ: Процитирую абзац, о котором идет речь: «Пусть из 1300000 руб.

Анализ дебиторской и кредиторской задолженности

Уровень дебиторской задолженности определяется многими факторами:- применяемыми формами безналичных расчетов за эту продукцию

- видом продукции, за которую ведутся расчеты

- степенью насыщенности рынка данным видом продукции

- емкостью рынка

т.е. изменение ее размера за анализируемый период; рассмотреть ее состав.

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

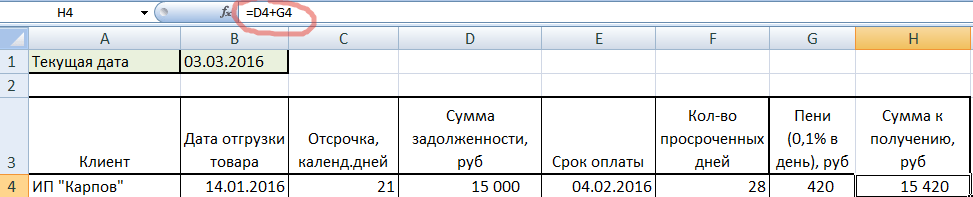

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

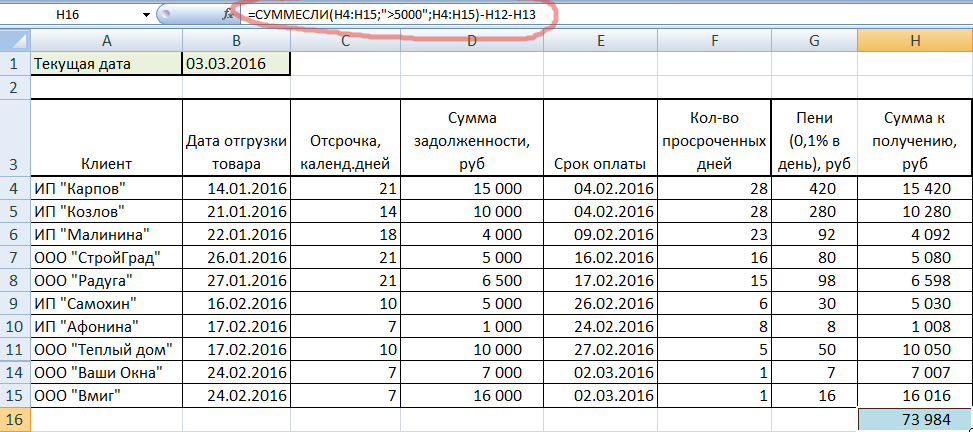

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Дебиторская задолженность (ДЗ) — сумма долгов, причитающихся компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами.

Откуда она берется? Каждая компания стремится получить преимущество перед конкурентами, больше продать своего товара. На рынке FMCG конкуренция особо жесткая: место на полках в розничной торговой точке ограничено, как и зарезервированное на закупку товара количество денег. Чтобы помочь клиенту увеличить объем закупаемого товара, компании могут идти на кредитование, то есть предоставление отсрочки платежа на определенный срок. Кредитование закрепляется договором, где оговаривается максимальный размер кредита («глубина кредита в рублях») и максимальный срок кредитования («глубина кредита в днях»). Как правило, эти показатели зависят от характеристик товара, под который дается кредит: если товар в торговой точке продается медленно, то срок кредитования больше. То есть, по сути, клиент кредитуется от поставки партии товара до следующей поставки, и при новой поставке расплачивается за предыдущую. А поскольку принципиальным отличием товаров в сфере FMCG является их высокая оборачиваемость, то глубина кредита в днях обычно небольшая, чаще всего составляет одну-две календарных недели.

Когда клиент решит воспользоваться предоставленной ему возможностью кредита, появляется дебиторская задолженность, которая бывает двух видов:

- Текущая – до истечения срока ее погашения, предусмотренного письменным соглашением сторон;

- Просроченная (ПДЗ) – срок погашения которой истек. Клиент фактически уже продал товар, но не возвращает поставщику деньги. Цели кредитования при этом не достигаются, потому что на закупку новой партии у клиента денег на счету по-прежнему нет. Это приводит к сокращению оборачиваемости денежных средств компании-поставщика, увеличению доли сомнительных долгов и, как следствие, к росту кредитных рисков. Для это обычно означает, что он лишается части своего бонуса за месяц, поскольку инициатива кредитования клиента исходила именно от него, в погоне за желанием выполнить план продаж он подал заявку на кредитование недостаточно платежеспособного клиента и не приложил в нужной мере усилий, чтобы убедить клиента расплатиться вовремя. Практически во всех компаниях торговые представители имеют целевые значения по ПДЗ, например, в виде отношения в рублях суммы ПДЗ к сумме всей ДЗ, и если это отношение превышает допустимый в компании процент, бонусная часть торгового представителя выплачивается не полностью.

Внутри ПДЗ существуют еще два вида дебиторской задолженности:

- Сомнительная — не погашена в установленные сроки и при этом не обеспечена залогом, поручительством, банковской гарантией.

- Безнадежная — то есть нереальная к взысканию, по которой уже истек предусмотренный ГК РФ трехгодичный срок исковой давности, без подтверждения задолженности со стороны должника, либо прекращено обязательство из-за невозможности его исполнения, например, по причине ликвидации организации-должника. Такая ПДЗ в итоге фиксируется как чистый убыток и списывается.

Причин неплатежа может быть множество, например, клиент просто забыл расплатиться, у него не было свободных средств, технические причины (у клиента заблокирован счет, у клиента проходит реорганизация, имеются какие-либо проблемы с документами, по которым поставлялась продукция и т.д.). И вместе с тем, в любой давно работающей на рынке FMCG компании вам расскажут немалое количество реальных случаев, когда клиенты сознательно не платили взятые в кредит деньги, затягивая срок выплаты вплоть до назначения судебного слушания (а это дело не быстрое), или сознательно набирали кредитов перед ликвидацией бизнеса с твердым намерением оставить кредиторов с носом. Много таких случаев было вплоть до середины нулевых годов, когда определенная часть отечественных розничных торговых точек все еще представляла собой «дикую розницу», работающую без документов, по фиктивным документам, по серым и черным схемам.

…Вспоминается выезд к проблемному клиенту совместно с сотрудником службы безопасности много лет назад во время работы в одной из торговых компаний. Подъехали дворами к черному входу: обитой жестью двери без опознавательных знаков, ведущей в полуподвальное помещение. Наш «безопасник» был типичным представителем офицера милиции «старой советской школы», спокойный, порядочный, глубоко эрудированный человек, приятный собеседник. Но стоило ему сделать один шаг из машины в сторону двери, как тут же неузнаваемо изменилась походка, плечи сдвинулись назад, а подбородок подался вперед. За дверью внизу в полумраке подвала на голом бетонном полу стоял сбитый из грубо отесанных досок стол, за которым сидели трое крепких коротко стриженных братков, вынимали из коробок какие-то бумаги и раскладывали их по стопкам. Из глубины подвала появился четвертый, и как-то без слов сразу стало понятно, что он здесь старшой. Вдвоем с нашим «безопасником» они куда-то удалились, все молча ждали их возвращения, минут десять висела тяжелая гнетущая тишина. Когда наконец они появились снова, рука их старшого была на плече нашего «безопасника». «Так, короче, этим пацанам платим», — сказал он своим. Те снова занялись перекладыванием бумаг на столе, а мы поехали обратно в офис. Не знаю, о чем был разговор там в подвале, но задолженность этого клиента вскоре была погашена.

Что же делать для того, чтобы текущая ДЗ не превратилась в ПДЗ? Основным средством является постоянный контроль состояния текущей дебиторской задолженности, чтобы она не успела стать просроченной. Как правило, в крупных компаниях FMCG контроль состояния дебиторской задолженности проводится ежедневно (в некоторых компаниях с высокой степенью автоматизации бизнеса может проводиться даже в режиме реального времени), а меры по ее оптимизации применяются оперативно. Мероприятия по контролю ДЗ обычно включают в себя:

- Ежедневный мониторинг дебиторской задолженности в торговых подразделениях.

- Выделение клиентов, попадающих в «группу риска» по подходящим срокам оплаты.

- Работа с клиентами по вопросу погашения дебиторской задолженности в установленные сроки (проведение сверок взаиморасчетов, обзвон клиентов с напоминанием о начислении пени при возникновении ПДЗ, письменные сообщения по электронной почте, личные встречи).

- Блокировка дальнейших отгрузок клиенту в случае возникновения ПДЗ, начисление пени, составление и согласование с клиентом графика погашения им дебиторской задолженности, ликвидация кредитных лимитов клиентам с плохой финансовой дисциплиной.

- Если вопрос с ПДЗ не решается, задолженность взыскивается через суд.

Применяемые к клиентам меры воздействия зависят от количества дней просрочки и готовности клиента идти на урегулирование ситуации. Чем значительнее и длительнее просрочка, тем все более крупные уровни менеджмента компании подключаются к решению проблемной ситуации, а расходы на возвращение кредита фактически увеличиваются. Поэтому чем лечить болезнь, лучше ее не допускать: компании постепенно стали вводить разного рода ограничения и все более жесткие условия предоставления кредита, формировать кредитные истории клиентов и «черные списки». Со временем отечественная розница становилась все более цивилизованной, а рынок – все более зрелым, устоявшимся. Несмотря на то, что многие клиенты по-прежнему нуждались в оборотных средствах, кредитование клиентов уже не приносило компаниям-поставщикам существенного преимущества перед конкурентами. И после кризиса 2008 года многие компании сферы FMCG существенно сократили объемы кредитования клиентов, а некоторые вообще от него отказались, тем самым значительно снизив для себя кредитные риски и избавив своих

Статья написана для директоров и руководителей отделов продаж, которые пока не автоматизированно работают с долгами клиентов. Призвана помочь им быстро внедрить шаблонный процесс в деятельность

Что это такое

и зачем с этим работать

У всех, кто работает в b2b, есть представление о дебиторской задолженности (будем называть ее "ДЗ" ). Это то, что вы часто необоснованно записываете в ваши свободные активы - долги вам от ваших контрагентов. ДЗ - нормальное и понятное явление, вы отгрузили - клиент платит через 5 дней. Вот эти 5 дней (например, у вас именно 5 дневный срок оплаты в договоре указан) за ним числится долг. Что происходит, если клиент не платит после 5 дней? Буква "П" - она добавляется к "ДЗ" и получается "просроченная дебиторская задолженность (ПДЗ)". Зачем с ней работать, ведь клиент все равно заплатит? Если готовы ждать год-три, пока не очень добросовестный клиент оплатит поставку, то можно пропустить статью.

Из популярных процессов в части долгов контрагентов обычно выделяют:

- Возврат ПДЗ . Чтобы вернуть то, что нам уже должны

- Отгрузка при ДЗ . Чтобы не усугубить свое положение, если клиент и так не платит.

Сегодня поговорим о возврате ПДЗ. Это прямо процесс из "ТОП 3" запросов клиентов нам на автоматизацию.

Лайфхак:

Задолженность есть почти у всех, но системно

борются с ней единицы. По большому счету неважно, как ваша компания будете с ней работать - через бизнес-процессы или через таблицу xls. Любая

системность даст результаты. Бизнес-процессы же круче тем, что они будут выполнять 65% чьей-то работы:

- Сами запускаться при возникновении долга

- Формировать письма клиенту

- Направлять задачи менеджерам

- Контролировать сроки оплаты и т.д.

Необходимые условия

для внедрения процесса в жизнь компании

1. Договора, заключённые с вашими клиентами, должны содержать пункты:

- по срокам оплаты (если это пред- и пост- оплаты, то указание их долей)

- пени и штрафные санкции в случае просроченной оплаты

Не указано в договоре? Не лучший вариант, но поможет ГК РФ статья 314, по которой оплата должна произойти в "разумные сроки" или в 7ми дневный срок с момента востребования по свершению обязательств.

2. Задачи по нему должны возникать сами и системно. Нет системы = нет контроля = лишняя нагрузка на пинки, напоминания и оправдания.

3. Есть такая неприятная "болезнь ребенка в магазине игрушек" - когда хочется, чтобы сразу было и то, и другое, и еще вот это. Начать следует с простого бизнес-процесса, с минимумом событий. Будет желание прикрутить сюда тонну оповещений, согласований срока от менеджера к руководителю... Не надо. Лучше проще, но заработает сразу, а бантики успеете позже доделать. Дайте сотрудникам привыкнуть к новому формату работы.

4. Должна быть ответственность у исполнителей процесса. Т.е. если менеджер получает свой процент независимо от оплаты клиента, то и работать с ПДЗ интереса для него не будет.

Из чего состоит процесс

и какие события в него входят

Схема работы представлена на рисунке выше. Если работаете через бизнес-процессы, то стартовать события схемы нужно за день до плановой оплаты по договору (если ещё нет денег от клиента). Все варианты работы с задолженностью схожи в том, что в зависимости от срока долга определенный исполнитель должен провести определенные мероприятия по взаимодействию с клиентом по этому долгу. Мы постарались объединить опыт разных внедрений и показать некий усреднённый шаблон, который будет легко изменить под свои потребности.

Мероприятий в процессе условно 4 типа:

1. У клиента есть долг, но он не просрочен.

Работают:

- менеджер клиента

Используемые документы:

- письмо напоминание об оплате

В этом случае наша система уже должна включиться и постараться предвосхитить возникновение просрочки. Система сама отправляет письмо клиенту с напоминанием, что от него нет оплаты. Дополнительно формируется задача менеджеру о телефонном звонке клиента.

2. У клиента есть долг, оплата по договору просрочена на 1 день.

Работают:

- менеджер клиента

Документы:

- письмо просьба исполнить обязательства по договору

- событие в crm о звонке клиенту и результате общения

- опционально - блокировка отгрузок контрагенту

Система зафиксировала момент просроченной оплаты и автоматически напомнила клиенту и менеджеру об этом событии. Менеджер должен уточнить у клиента дату оплаты, если она в срок до 7 дней, то считаем, что все процесс идёт "как задумано". Менеджер устанавливает новую дату оплаты, и система ждёт проведения платёжки. Желательно получить от клиента гарантийное письмо.

Если же менеджер понимает, что есть риск, либо клиент говорит, что оплатит позже, чем через 7 дней, то процесс эскалируется до руководителя отдела продаж (РОП)

3. Оплата по договору просрочена на 2 дня

Работают:

- руководитель отдела продаж (РОП)

Документы:

- письмо досудебное требование исполнить обязательства по договору

- событие в crm о звонке клиенту и результате общения

РОП подключается к процессу и связывается с клиентом. Либо назначает встречу, либо в телефонном разговоре уточняет у клиента причины, устанавливает в системе новую дату оплаты (мероприятия в каждом случае разнообразны и зависят от политики компании). Если дата оплаты превышает допустимый срок, эскалирует процесс дальше.

4. Оплата просрочена на 10 и более дней.

Работают:

- юридический отдел / служба безопасности

По задолженности превышены все разумные сроки - подключается служба, отвечающая за конфликтные отношения. Обычно это либо юрист, либо безопасность. Их работа зависит от политики компании. Обычно, вводят статусы, которые позволяют отследить, на каком этапе задача (выставлена претензия, пени рассчитаны и т.д.)

Итого

как это использовать

- Скачиваем схему и регламент процесса

- Подгоняем "мероприятия" под свои запросы

- Редактируем регламент, пишем служебные распоряжения, запускаем в работу

- Хотите автоматизировать? Пишите нам, настроим такой процесс

Автоматизацию подобных бизнес-процессов мы проводим на нашей новой редакции " ". В ней можно настроить такой шаблон, запустить в работу и подгонять под ваши реалии - добавлять оповещения, включать в процесс новые службы, добавить показатели работы менеджеров и т.д. " " встраиваются в базу, поэтому работа будет проходить в едином интерфейсе. Интересен такой кейс? Напишите нам, будем рады сотрудничеству!

Хороших процессов!