Автокредит или потребительский кредит что лучше

Приобретение автомобиля в кредит — очень ответственный и серьезный шаг. Для многих людей это единственная возможность купить авто, учитывая экономический кризис в стране и возросшие цены.

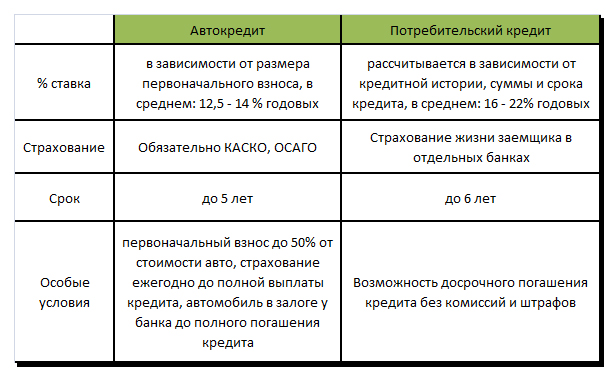

Кредит на автомобиль считается целевым займом, так как берется на конкретную покупку, поэтому он попадает под категорию и «потребительского кредита» и под продукт «автокредит». Автокредит или потребительский кредит — что лучше и какая разница между двумя этими предложениями.

Потребительский кредит: плюсы и минусы

Учитывая то, что покупка автомобиля — дело затратное, не всегда находится определенная сумма для его приобретения. Можно, конечно, обратиться в банк за денежным кредитом, но, как привило, сумма такого займа будет не большой и вряд ли ее хватит на покупку автомобиля.

Для того чтобы получить большую сумму денег, вам придется в банке обозначить цель своей покупки. Потому это и называется целевым займом или потребительским кредитом. Клиент обращается в банк за конкретной суммой денег с конкретной целью, что и указывается в заявлении.

У такого вида кредитования есть ряд преимуществ, что делает такой займ весьма популярным среди российских граждан.

Плюсы потребительского кредита:

Срок потребительского кредита может быть краткосрочным, среднесрочным и долгосрочным, в зависимости от суммы.

Недостатком потребительского займа можно назвать менее выгодный процент, в отличие от автокредита.

Как уже говорилось выше, при целевом займе банк не требует залогового имущества, что существенно повышает риск Кредитора. А учитывая гарантию стабильности процентной ставки в течение действия срока договора, банк изначально закладывает в условия более выгодный для себя процент.

Минусы потребительского кредитования:

Автокредит: сравниваем плюсы и минусы

Автокредит также, как и потребительский, является целевым займом.

Его особенность заключается в том, что клиент не получает наличных денег на руки. В данной схеме участвует еще одно лицо – Продавец авто, что значительно усложняет процесс покупки машины.

Для того чтобы взять авто в кредит по такому займу, клиенту нужно совершить гораздо больше действий.

- Выбрать авто в салоне и взять фактурный счет на покупку.

- Определиться с банком, в котором брать кредит и предоставить все необходимые документы. Получить одобрение по заявке и подписать договор.

- Деньги перечисляются автосалону.

- После подтверждения автосалоном факта перечисления денег, клиент может забрать свой автомобиль.

Одной из главных отличительных черт такого займа является обязательное страхование КАСКО. Автомобиль по такому договору выступает залогом, поэтому Кредитор хочет обезопасить себя от экстренных ситуаций.

Ежегодная страховка КАСКО составляет от 10-15 % от общей стоимости авто, что существенно влияет на конечную стоимость машины.

В зависимости от марки и года выпуска машины, сумма ежегодной страховки может составлять от 30 тысяч рублей до 100 тысяч. При этом страховать автомобиль придется каждый год, до тех пор, пока не будет внесена вся сумма кредита.

В этом случае, конечно, выгодно досрочно погасить договор, чтобы сократить расходы не только на оплату процентов, но и освободиться от такой страховой кабалы.

Кроме большой суммы страхового взноса, есть и еще ряд определенных неудобств. Некоторые банки ограничивают количество лиц, прописанных в страховке КАСКО, что не позволяет пользоваться транспортным средством другим членам семьи.

Во время действия кредитного договора, автомобиль все время находится в залоге у банка, поэтому не рассчитывайте, что сможете его продать, поменять или подарить до тех пор, пока не выплатите всю сумму Кредитору.

Автокредит очень привязывает заемщика к выбору определенного авто. Изначально, конечно, вы сами определяете, какую машину взять в кредит, но вот в момент оформления всех документов, страховки, подписания договора и т.д. изменить свое решение уже будет нельзя.

Банк строго контролирует выданный кредит и, в случае вскрытия факта несоответствия приобретенного авто с прописанным в договоре, заемщика будут ждать серьезные штрафные санкции.

Просроченный платеж тоже грозит большими штрафными санкциями, а длительная просрочка может и вовсе лишить заемщика залогового имущества.

Автокредит – это очень узконаправленный целевой займ, который обеспечен залогом самой покупки, поэтому ставки по такому продукту минимальные – от 9% годовых.

Еще преимуществом такого варианта является партнерские программы между конкретными банками и салонами. Если вы всерьез задумались о покупке машины в кредит, то рассмотрите такие варианты.

В самих салонах, как правило, присутствуют представители банка, которые на месте консультируют по условиям программы кредитования и оформляют документы. Это не только быстро и удобно, но еще и выгодно.

Партнерское сотрудничество позволяет купить определенные модели машин по акционным ценам, получить выгодные бонусы на сервис, приобретение дополнительных гаджетов, опций в автомобиль. Да и процентные ставки в партнерских программах зачастую самые низкие.

Крупные банки предлагают партнерские и универсальные кредитные продукты на покупку авто. Если партнерские направлены на приобретение автомобиля конкретной марки или модели, то универсальные дают свободу действий клиенту. Он сам выбирает салон и марку.

Процентные ставки по этим продуктам отличаются, так как при партнерском сотрудничестве банк получает определенный бонус от Продавца автомобиля.

Субсидирование кредитов государством

Еще одним плюсом такого вида займа является государственная поддержка. Сегодня правительство субсидируют покупку авто, но здесь ограничения.

Программа льготного кредитования в России действует с 2013 года, но периодически приостанавливает свое действие, в зависимости от финансовой ситуации на рынке.

В 2015 году эта программа была активно «реабилитирована» и из государственной казны в поддержку российского автопрома было выделено около 20 миллиардов рублей. В чем заключается суть такой программы и для чего это государство.

Дело в том, что не на каждый автомобиль вам дадут субсидию, а только на тот, который указан в перечне. Программа льготного автокредитования была разработана с целью поддержки отечественного автопрома, который в условиях жесткой конкуренции начал терять свои позиции.

Кроме этого государственное льготное кредитование позволяет стимулировать потребительский спрос, что положительно сказывается на экономической ситуации в стране. Стимуляция рынка продаж авто происходит на всех этапах: производителя, покупателя, салона.

Только за 2016 год эта программа позволила автомобильной промышленности продать более 500 тысяч единиц техники.

Если вы задумались о покупке отечественного автомобиля в кредит, то подобная субсидия станет реальной помощью. Условия Программы позволяет сократить ежегодную кредитную ставку на 6-7%. Но есть небольшой нюанс.

Не все отечественные автомобиля попадают под «льготную категорию». Каждый квартал этот список обновляется. Поэтому на момент покупки авто, нужно уточнить, есть ли в льготном списке марка автомобиля, который вы планируете приобрести.

Так, например, в 2016 году Программа субсидирования распространялась только на автомобили, произведенные в 2015 году.

Субсидирование производится непосредственно банку, сам заемщик реальных денег на руки не получает. Он просто подписывает договор на льготных условиях.

Что же касается покупки подержанного автомобиля, только по программе автокредитования вряд ли можно рассчитывать на это.

Учитывая то, что банк выдает займ под залог этого автомобиля, машина должна быть новой, приобретённой в салоне. Конечно, для клиента это не всегда выгодно, ведь разница между подержанной (2-3 года иномаркой) и новой составляет 25-30%.

Именно отсутствие свободы является одним из ключевых недостатков автокредитования. Зачастую банк даже навязывает обслуживание в конкретном автосервисе, клиент не вправе самостоятельно выбирать фирму по установке сигнализации, тонировке стекол и т.д.

При автокредитовании на ПТС, как правило, ставится отметка, что машина «в кредите». Даже полного погашения займа, иногда возникают проблемы с потенциальными клиентами, желающими у вас купить авто. Приходится брать справки и доказывать, что автомобиль давно уже выкуплен и является полноправной вашей собственностью.

Поэтому, беря автокредит и оплачивая полностью займ, обязательно возьмите справку от банка о полном погашении кредита.

При автокредитовании банки требуют заплатить первый взнос, который составляет 10-30 % от автомобиля. Это не всегда удобно для клиента, поэтому на этот факт тоже нужно обращать внимание.

Плюсы автокредита:

Итак, положительными моментами автокредитования можно выделить следующие:

- низкая процентная ставка;

- возможность приобретения авто по акционной цене (при условии партнерской программы);

- длительный срок кредитования (от 3 до 7 лет);

- государственное субсидирование.

Минусы автокредита:

- обязательное страхование КАСКО;

- отсутствие свободы выбора. Клиент может приобрести только тот автомобиль, который прописан в договоре.

- автомобиль находится в залоге у банка, поэтому нет никакой возможности совершать какие-либо операции с ним: продажу, дарение, обмен. В некоторых случаях, даже определенный тюнинг запрещен до тех пор, пока не будет выплачен весь займ.

- необходимость внесения первого взноса (банк устанавливает индивидуально).

Возможность досрочного погашения потребительского и автокредита

Приобретая транспортное средство в кредит, многие люди стараются как можно быстрее погасить займ, чтобы не переплачивать комиссии и проценты.

Насколько это выгодно и не повлечет ли механизм досрочного погашения каких-либо штрафных санкций?

Нужно понимать, что для любого банка частичное или досрочное погашение всегда влечет за собой потерю доходов, поэтому они вводят различные ограничения.

Напрямую запретить досрочно оплатить займ банк не может, так как это противоречит российскому законодательству. Но в индивидуальном порядке каждый банк может устанавливать ограничения, которые не побуждают клиентов к досрочной оплате кредита.

Некоторые финансовые организации вводят ограничения по сумме минимального платежа для досрочного погашения, либо определяют день досрочного погашения в день оплаты кредита.

Вопреки закону, принятому в 2011 году о возможности досрочного погашения без каких-либо штрафных санкций, некоторые банки мелким шрифтом в договоре прописывают индивидуальные правила.

При частичном погашении кредита клиент определяет, что именно он хочет: сократить период кредитования или сократить сумму ежемесячного платежа. Но некоторые банки лишают такой возможности заемщиков и самостоятельно определяют, как отразится внесение большей суммы на график и порядок ежемесячных платежей.

Поэтому, подписывая договор автокредитования, необходимо уточнить у специалиста вопрос досрочного погашения.

При полном погашении, он обязан уведомить банк не позднее, чем за 30 дней до даты внесения полной суммы.

Еще нередки случаи, когда банк откажется принять всю сумму досрочного погашения займа в первые 2-3 месяца после подписания договора.

Как правило, автокредитование происходит по аннуитетной ставке, то есть вся сумма займа разбивается равными частями на весь срок кредитования.

При такой схеме, основная часть займа в первый период состоит из процентов. Банк старается как можно быстрее получить прибыль от сделки, поэтому в структуре выплат львиная доля погашает кредитные проценты. Уже потом выплачивается тело кредита.

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Если и решаться на досрочное погашение автокредита, то нужно стараться это делать в первый триместр действия договора.

Заключение. Взвесив все «за» и «против» двух видов займа, конечно, каждый для себя найдет свои собственные достоинства и недостатки этих кредитных программ. Здесь все зависит от того, какой автомобиль вы собираетесь приобрести: отечественный или иностранный, новый или подержанный.

Многие клиенты обращаются за потребительским кредитом только из-за свободы действия. Если же вы не готовы переплачивать 3-5 % годовых за эту «свободу», то рассмотрите вариант с автокредитом. Особенно если речь идет о покупке транспортного средства отечественного производства. В этом случае можно рассчитывать на льготное кредитование, сэкономив до 6-10% годовых.