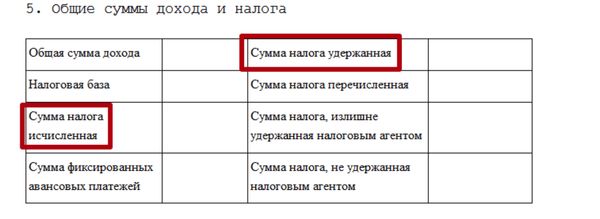

2-ндфл сумма налога удержанная и перечисленная

Подписка на обзоры и консультационные материалы.

О ЗАПОЛНЕНИИ СПРАВКИ 2-НДФЛ

Начать мне хотелось бы с негласных правил или принципов (кому как больше нравится), которыми следует руководствоваться при заполнении справки 2-НДФЛ. И первый из них — все суммы отражаются в справке за тот год, к которому они относятся. Откуда это следует?

Возьмем те же Рекомендации по заполнению справки, приведенные в Приказе ФНС. А точнее — рекомендации к заполнению пунктов 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная». Там написано, что в 2-НДФЛ отображается налог, удержанный и перечисленный ЗА налоговый период. То есть налог со всех доходов «за налоговый период» с 1 января по 31 декабря, включая перечисления налога в бюджет в следующем году. Я склоняюсь именно к такой трактовке. Видимо, ФНС тоже, поскольку уже не раз разъясняла, что НДФЛ, уплаченный в январе с декабрьской зарплаты, в справке нужно показывать.

Дабы подтвердить эту позицию, можно еще заглянуть в общие рекомендации к заполнению раздела 5 «Общие суммы дохода и налога по итогам налогового периода по ставке __%». Там сказано, что в разделе 5 отражаются общие суммы по итогам налогового периода. Такая же формулировка есть и в рекомендациях к заполнению пункта 5.1, предназначенного для указания доходов работников. А «по итогам» как раз таки и означает, что в справке надо указывать все суммы, которые относятся к конкретному налоговому периоду.

Однако, пожалуй, главный довод в поддержку этого принципа мы найдем, когда сравним действующую форму 2-НДФЛ с ее предшественницей. Смотрите: в разделе 5 нынешней формы семь строчек, тогда как в старой справке их было аж 10 штук. Сейчас в 2-НДФЛ такие строки, как «Сумма возврата налога по перерасчету с доходов прошлых лет», «Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет», «Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет», мы не найдем. Иначе говоря, там нет никаких строк для отражения НДФЛ за прошлые годы.

Вывод отсюда напрашивается сам собой: выплаченные работнику доходы и налог с них в справке всегда отражаются за тот год, к которому они относятся. И если вдруг указанные в ней сведения в последующем меняются, то эти изменения отражаются путем формирования корректировочных справок. И это тоже в Рекомендациях прямо написано. Тогда как раньше все пересчеты налога показывались в справке текущего периода, а прошлые справки не уточнялись.

Как это реализуется на практике? Представьте, начислили зарплату за декабрь, посчитали с нее НДФЛ, но саму зарплату пока не выплатили. Январь прошел — не выплатили, за ним февраль, март — долг по зарплате за декабрь так и висит. Подходит 1 апреля — время сдавать 2-НДФЛ. Начинаем ее формировать.

Как будет выглядеть справка? Сумма посчитанного налога с декабрьской зарплаты попадет в строку 5.3 «Сумма налога исчисленная»? Обязательно. Потому что зарплата признается доходом когда? Последним днем месяца.

Далее. Попадет декабрьский налог в строки 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная»? Нет. Потому что в статье 226 Кодекса четко написано, что налог удерживается только при выплате дохода. А зарплату за декабрь так работникам и не выплатили. Какую строку справки в такой ситуации мы обязаны заполнить? Строку 5.7 «Сумма налога, не удержанная налоговым агентом».

Справка по форме 2-НДФЛ за 2016 год

Справка по форме 2-НДФЛ - один из наиболее востребованных документов.

Ее составляет и предъявляет в контролирующие органы налоговый агент.

То есть предприниматель или организация, выплатившие подчиненным деньги, иной доход.

В справке по форме 2-НДФЛ указывают сумму доходов и размер денежных средств к отчислению в бюджет.

Порядок заполнения справки по форме 2-НДФЛ, а также Формат представления в электронной форме, утверждены Приказом ФНС России от 30.10.2015 № ММВ-7-11/ .

На кого нужно представить справки по форме 2-НДФЛ

Такая ситуация возможна, например, при вручении физическому лицу, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб.

По этим же людям надо сдать и справку 2-НДФЛ с признаком 1 (Письмо ФНС от 30.03.2016 № БС-4-11/5443).

Срок представления справок по форме 2-НДФЛ

Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 - не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Таким образом, за 2016 г. надо сдать справки 2-НДФЛ (п. 7 ст. 6.1 НК РФ):

- с признаком 2 - не позднее 01.03.2017 г. ;

- с признаком 1 - не позднее 03.04.2017 г. (так как 1 апреля 2017 г. - выходной день).

- если физлицо получало доходы от головного подразделения организации - код ОКТМО и КПП организации;

- если физлицо получало доходы от обособленного подразделения (ОП) организации - код ОКТМО и КПП обособленного подразделения.

- 1010 - дивиденды;

- 2000 - заработная плата;

- 2010 - вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 - отпускные;

- 2300 - пособие по временной нетрудоспособности;

- 2610 - материальная выгода от экономии на процентах за пользование заемными средствами;

- 2760 - материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

- 4800 - доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (Письма ФНС от 19.09.2016 № БС-4-11/17537 , от 06.07.2016 № БС-4-11/12127).

- 126 — стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 — стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 — стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере).

- 311 - имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 - социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 - профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 - вычет из стоимости подарков (до 4000 руб. в год);

- 503 - вычет из суммы матпомощи (до 4000 руб. в год).

- Подоходный исчисленный налог – 3 900 (30 000 * 13%);

- 13% удержанный налог – 3 900;

- перечисленная сумма налога – 1 950 (3 900 * 50%);

- вознаграждение, которое сотрудник получит на карточку или на руки – 26 100 (30 000 – 3 900).

Кто подписывает справку по форме 2-НДФЛ

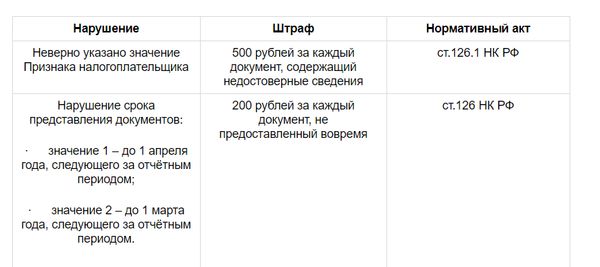

Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

Штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ

Как заполнить раздел 1 справки 2-НДФЛ

При этом в поле «Код по ОКТМО» и поле «КПП» указываются (разд. III Порядка заполнения справки):

Как заполнить раздел 2 справки 2-НДФЛ

В поле «Гражданство (код страны)» надо указать код страны, гражданином которой является физлицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику - гражданину РФ надо поставить код 643.

В поле «Код документа, удостоверяющего личность» укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

Как заполнить раздел 5 справки 2-НДФЛ

Общие правила заполнения разделов 3 - 5 справки 2-НДФЛ

При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Самые распространенные коды доходов:

Приведен список кодов вычетов с описанием согласно Приложению № 2 к приказу от 10.09.2015 № ММВ-7-11/ в редакции Приказа ФНС России от 22.11.2016 № ММВ-7-11/

Самые распространенные коды вычетов:

Как заполнить раздел 3 справки 2-НДФЛ

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

Как заполнить раздел 4 справки 2-НДФЛ

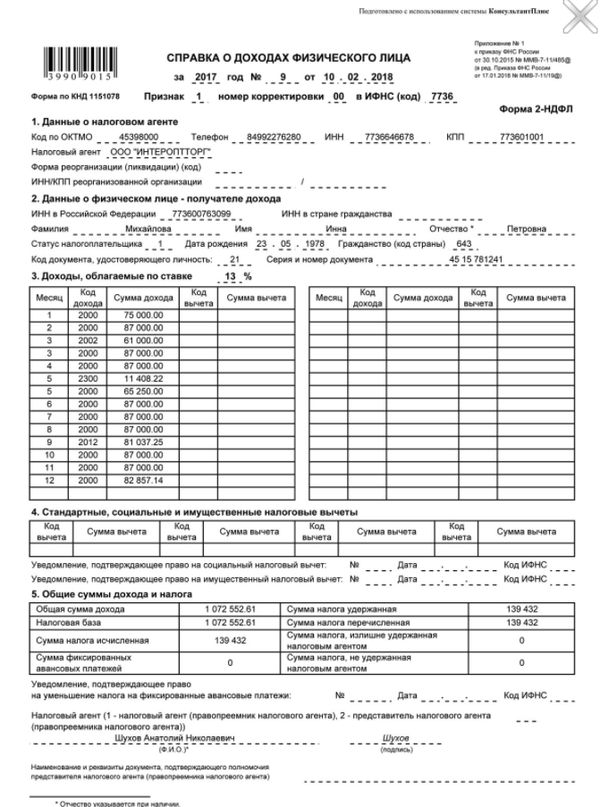

Пример заполнения справки 2-НДФЛ

Работник Организации - налоговый резидент РФ.

Его ежемесячный оклад - 30 000 руб.

В январе сотрудник написал заявление на «детский» вычет на первого ребенка.

С 1 по 28 февраля работник был в отпуске. Отпускные в сумме 28 900 руб. ему выплачены 28.01.2016 .

В июле он болел, ему выплачено пособие по больничному в размере 3700 руб.

В сентябре работнику выплачена материальная помощь в размере 5000 руб. В декабре - премия по итогам работы за год в размере 15 500 руб.

НДФЛ со всех доходов работника удержан и перечислен полностью.

Справка о доходах за 2016 г. будет заполнена так.

Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

Ежегодно по окончании календарного года юр лица, которые начисляли и выплачивали доходы в пользу физ. лиц в течение отчетного года, а также вели начисление и передачу сумм НДФЛ в казну, отчитываются об этом перед фискальными органами. При формировании сведений бухгалтер сталкивается с таким обстоятельством, когда исчисленные суммы не равны удержанным суммам. Такая ситуация возможна, но редка, поэтому нужно еще раз проверить заполнение отчета и первичные программные настройки.

Переплата и недоплата

При обнаружении переплаты показателей по подоходному налогу и, соответственно, излишне удержанной суммы налоговый агент выясняет причину возникновения. Возможно, что переплата произошла из-за неправильно рассчитанных налогов с физ. лица, а это значит, во время расчета заработной платы возникла ошибка. В таком случае эти суммы возвращают, для этого обращаются с заявлением к инспектору.

Переплаты не пойдут в зачет будущих платежей из-за особенностей формирования и перевода налога на доходы в казну. Таким образом, в справке 2 эти значения не отражены.

Если ошибка в начислении зарплаты, применении вычета и исчисления подоходного налога привела к большим размерам переплаты, это фиксируют в бланке 2 и возвращают излишне изъятую сумму работнику. В случае возврата распределяют суммы НДФЛ с учетом конкретных сведений.

Если при формировании справки 2 бухгалтер заметил, что произошла уплата налога меньше удержанной на конец года, и это не связано с финансовой работой предприятия, то перечислить следует незамедлительно, до отправки справки 2 в налоговую инспекцию.

Таким образом, предприятие в первую очередь возвращает государству долг по НДФЛ, затем формирует отчетность 2, в которой распределяет суммы по физ. лицам. Иными словами, на момент сдачи отчета задолженность гасят, и в итоговой декларации сведения по изъятому НДФЛ равняются начисленному налогу.

В случае, если невозможно удержать и передать эти суммы государству, это нужно отразить в бланке 2. Здесь указывают, что удержанный НДФЛ равен переданному налогу, но не совпадает с начисленным налогом. Справка 2 для этого случая формируется с признаком 2, и в нее вносят не удержанную сумму подоходного налога.

Исчисленный НДФЛ

Субъект хозяйствования начисляет зарплату работникам, предварительно с этого вознаграждения считает НДФЛ нарастающим итогом, который при выдаче дохода будет удержан и затем передан в казну. Эта норма определена в статье 226 п. 3.

В справке 2 НДФЛ за отчетный год сумма налога исчисленная – тот показатель, который рассчитан бухгалтером в момент начисления прибыли в пользу физ. лиц. Это значение вписывают в соответствующую ячейку декларации 2.

Если физ. лицо получает прибыль, которая попадает под налогообложение по “разным” ставкам подоходного налога, исчислить налог следует отдельно по каждому виду дохода под соответствующий процент.

Удержанный НДФЛ

В справке 2 НДФЛ следует отразить удержанную сумму налога во время выплаты заработка, которую исчислили ранее по статье 226 п. 4. Таким образом, физ. лицо на руки получает доход, уменьшенный на размер подоходного налога, который остается на счетах бухгалтерского учета у налогового агента и переведется в казну в сроки, установленные законодательно.

Сумма удержанного подоходного налога не превышает половины заработка.

Норма удержания подоходного налога касается и отпускных, и выплат по листкам нетрудоспособности, и детских пособий.

Перечисленный НДФЛ

После передачи организацией НДФЛ в казну, когда платежное поручение будет исполнено банком, его относят в категорию перечисленного налога. В бланке 2 НДФЛ отражают эти значения в соответствующем поле.

Помните, что с сумм фиксированных авансовых платежей подоходный налог не перечисляется, равно как и не удерживается. Окончательные расчеты делают в конце месяца по статье 223 п. 2.

Если НДФЛ удержать невозможно

При ситуации, когда налог не удерживают, так как субъект хозяйствования не имеет возможности его удержания при отсутствии налоговой базы. Это бывает при получении выплат в натуральном выражении.

Пример. Рассмотрим розыгрыш продуктовых наборов среди покупателей в торговом центре. Победитель получит только продукты, никакие денежные вознаграждения ему не начисляют, соответственно, нет возможности удержать подоходный налог с этой прибыли.

В таком случае по статье 226 п. 5 налоговый агент подает бланк 2 НДФЛ в ИМНС о невозможности удержать налог за предыдущий год в срок до 1 марта следующего года. Например, за 2017 год подают сведения не позднее 1.03.2018. Кроме того, одновременно уведомляют победителя о наличии неудержанного подоходного налога.

НДФЛ исчисленный и удержанный: в чем разница

Новые правила Налогового Кодекса стерли разницу между понятиями исчисленного и удержанного НДФЛ. Юр лицо делает исчисления подоходного налога в момент начисления дохода, а удержание должно быть произведено одновременно или уже после того, когда заработок выплачен.

Чтобы разобраться в этих понятиях, рассмотрим наглядный пример. В компании ежемесячный размер дохода физ. лица составляет 30 000 рублей. Бухгалтер посчитал сумму и удержал налог, а вот в казну перевел только половину суммы.

Соответственно, в регистрах это отражено:

Из этого примера следует, что по отношению к работнику подсчеты и удержания на конец периода произведены верно, а вот в казну подоходный налог переведен частично.

Рассмотрим ситуацию, когда заработная плата за последний месяц отчетного года начислена, но не выплачена на момент заполнения отчета 2. Как в таком случае отражать налоги.

Пошаговые действия бухгалтера в этой ситуации следующие.

- Заработок за декабрь отражают в отчете как доход;

- Рассчитанный с этого заработка НДФЛ также указывают в бланке 2;

- Одновременно сумму подоходного налога, который исчислен, но не удержан налоговым агентом, показывают в соответствующей графе;

После проведения перевода заработной платы, удержания и передачи подоходного налога в бюджет, подают уточненный расчет за предыдущий год в ИМНС с признаком 1, где корректируют изъятые и перечисленные суммы налога.

Заключение

В течение отчетного года начисляют и перечисляют подоходный налог в сроки, утвержденные на законодательном уровне. Если в казну не передан НДФЛ, это грозит агенту санкциями в сумме 20% от суммы, которая не поступила в бюджет.

Аналогичные штрафы и для не удержанного НДФЛ, если у организации есть такой шанс, эта норма регламентирована в статье 123. Важно чтобы были объективные причины в случае невозможности удержания подоходного налога.

Форма 2-НДФЛ: нестандартные ситуации

Не позднее 1 апреля 2016 г. организации - налоговые агенты по НДФЛ должны представить в налоговые органы сведения о выплаченных физическим лицам доходах по форме 2-НДФЛ. Несмотря на то что порядок заполнения этой формы прописан достаточно детально, жизнь постоянно преподносит бухгалтерам такие «сюрпризы», которые отразить в отчетности оказывается затруднительно.

В конце прошлого года налоговая служба обновила форму 2-НДФЛ «Справка о доходах физических лиц» (далее - Справка) и порядок ее заполнения, издав приказ ФНС России от 30.10.2015 № ММВ‑7-11/ В «БП» (2015, № 48) мы осветили новые правила заполнения Справки, а теперь посмотрим, на какие моменты бухгалтер должен обратить особое внимание.

Переходящие выплаты

При заполнении Справки много затруднений вызывают так называемые переходящие выплаты. Как же правильно заполнять Справку по доходам, начисленным в 2015 г., а фактически выплаченным в 2016 г.?

Декабрьскую зарплату нужно включить в Справку за прошлый год, даже если фактически она выплачена в текущем году. Такую позицию уже давно занимают налоговые органы (см., например, письма ФНС России от 03.02.2012 № ЕД‑4-3/ и № ЕД‑4-3/). Однако тут есть нюанс: это правило не распространяется на заработную плату, выплачиваемую с нарушением сроков, установленных трудовым законодательством (письмо ФНС России от 07.10.2013 № БС‑4-11/). Поэтому если, например, в январе выплачивается заработная плата не за декабрь 2015 г., а за более ранние периоды, то она считается доходом 2016 г. А значит, должна попадать в Справку за 2016 г.

В отношении же выплат по гражданско-правовым договорам переходные правила вообще не применяются. Ведь по общему правилу датой фактического получения дохода в денежной форме признается день его выплаты, в том числе перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Соответственно, если, например, оплата аренды имущества у физического лица за декабрь 2015 г. осуществляется уже в январе или феврале 2016 г., то это будет доход 2016 г. Поэтому в Справку за 2015 г. данные о начисленной, но не выплаченной в прошлом году арендной плате не включаются.

Излишне удержанный налог

Рассмотрим ситуацию, когда по итогам года обнаружились излишне удержанные из доходов физического лица суммы НДФЛ. Предположим, в организации с февраля по май работала сотрудница - мать троих детей. Она ежемесячно могла получать вычет в размере 5800 руб. (по 1400 руб. на первого и второго ребенка и 3000 руб. на третьего). В феврале она получила доход 800 руб., в марте - 12 000 руб., в апреле и мае - по 2000 руб. В результате на дату увольнения сумма вычетов оказалась больше полученного дохода. Но из-за неравномерности распределения дохода по месяцам в марте НДФЛ был удержан. И эта сумма, соответственно, стала излишне удержанной. Посмотрим, как все это отразится в Справке.

Отметим, что порядок отражения будет зависеть от того, когда произведен возврат излишне удержанной суммы НДФЛ. Дело в том, что в соответствии с Порядком заполнения Раздела 5 Справки в поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога. То есть данное поле заполняется, когда на момент подачи Справки показатель в поле «Сумма налога исчисленная» меньше, чем в поле «Сумма налога удержанная».

Поэтому если в течение года проводились корректировки удержанных сумм, в том числе возврат излишне удержанного налога, то в Справку, составляемую по итогам данного налогового периода, попадают уже скорректированные суммы. В этом случае Справка будет заполнена следующим образом. В Разделе 4 в поле «Сумма вычета» по соответствующим кодам (114, 115, 116) нужно будет указать суммы стандартного вычета, предоставленные на первого, второго и третьего ребенка в феврале - мае. Общая сумма вычетов составляет 23 200 руб. Но в силу п. 3 ст. 210 НК РФ она не может превышать сумму полученного дохода (16 800 руб.). Поэтому в Справке указываем 16 800 руб.

В Разделе 5 в поле «Общая сумма дохода» указывается та же сумма - 16 800 руб., а в поле «Налоговая база» будет проставлен ноль, так как здесь отражается полученный доход, уменьшенный на величину вычетов. Соответственно, в полях «Сумма налога исчисленная», «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» также указывается ноль.

Аналогичным образом заполняется Справка, если возврат излишне удержанного НДФЛ будет производиться в 2016 г., но до того момента, как организация представит в налоговые органы Справку за 2015 г.

Если же на момент составления Справки возврат излишне удержанного налога не был осуществлен, то в ней бухгалтер должен будет отразить фактические данные, то есть указать излишне удержанный налог. Поэтому Раздел 5 будет заполнен иначе: в поле «Общая сумма дохода» также будет указано 16 800 руб. В поле «Налоговая база» будет стоять ноль. В поле «Сумма налога исчисленная» будет отражена сумма НДФЛ по мартовской зарплате, она же попадет в поля «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом».

Ну и самое главное: после возврата налога нужно будет подать в ИФНС новую (корректирующую) Справку, в которой уже не будет излишне удержанного налога, а суммы НДФЛ (исчисленная, удержанная и перечисленная) будут равны нулю (письмо ФНС России от 13.09.2012 № АС‑4-3/15317).

Проблема из-за иностранцев на патенте

Излишне удержанные суммы могут появиться и в ситуации, когда в организации работают иностранные сотрудники на патенте 1 . Переплата может возникать из-за того, что уведомление о возможности зачета было получено из налоговой инспекции с задержкой.

Напомним, что согласно п. 1 ст. 231 НК РФ излишне удержанный у физического лица налог возвращается за счет «общего котла», то есть сумм НДФЛ, удержанных и у других сотрудников организации. В связи с этим возникает вопрос: а как такой возврат отразится в Справках тех сотрудников, за счет НДФЛ которых возмещена переплата? Что писать в поле «Сумма налога перечисленная», если НДФЛ в бюджет не ушел, а попал фактически на счет иностранного сотрудника?

Действующий Порядок заполнения Справки не делает различий между суммами, перечисленными налоговым агентом в бюджет, и суммами, перечисленными в порядке ст. 231 НК РФ на банковский счет, указанный в заявлении о возврате излишне удержанного налога. Обе суммы относятся к перечисленным. При этом ни в самой Справке, ни в Порядке ее заполнения нет уточнения, что речь идет именно о перечислении в бюджет.

Таким образом, можно констатировать, что для целей отчетности по НДФЛ возвращенные за счет «общего котла» суммы НДФЛ также признаются перечисленными и отражаются в Разделе 5 Справки в общем порядке. Проще говоря, никаких искажений в Справках тех сотрудников, чей НДФЛ пошел в счет уменьшения общей суммы налога к перечислению в бюджет, не будет.

С иностранцами, работающими на основании патента, связана и еще одна проблема. Для них в Справке предусмотрен отдельный статус налогоплательщика - 6. Но одновременно многие из них являются и налоговыми резидентами РФ, так как отработали в России более полугода. А для резидентов, как известно, установлен другой статус - 1. Как совместить эти два статуса в Справке?

Для ответа обратимся к Порядку заполнения Раздела 2 «Данные о физическом лице - получателе дохода». Там сказано, что если в налоговом периоде налогоплательщик является налоговым резидентом РФ, то указывается цифра 1. А дальше, в скобках, дается примечание: кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в РФ на основании патента. Получается, что «патентные» работники являются своеобразным исключением: вне зависимости от наличия у них резидентства в Справке они всегда фигурируют под кодом 6.

Отражаем дивиденды

Налоговый агент должен заполнить Справку и в ситуации, когда физическим лицам - учредителям компании выплачиваются дивиденды. Обратите внимание: эта обязанность лежит только на компаниях, имеющих организационно-правовую форму в виде ООО. Акционерные общества отражают НДФЛ с дивидендов, выплаченных физлицам, в декларации по налогу на прибыль (ст. 226.1, п. 2, 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС‑4-11/).

ООО сумму выплаченных дивидендов показывает в Разделе 3 Справки с указанием ставки налога - 13%. Доход в виде дивидендов всегда попадает в Справку за тот год, в котором проводилась фактическая выплата дивидендов. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов - 1010. При этом если при расчете НДФЛ организация учитывала дивиденды, полученные от других организаций (п. 2 ст. 210, ст. 214, п. 5 ст. 275 НК РФ), в той же строке в Разделе 3 Справки, где указана сумма дивидендов, нужно указать сумму вычета с кодом 601. То есть по дивидендам вычеты отражаются также в Разделе 3.

Еще один момент. Как мы уже отметили, дивиденды облагаются по ставке 13%. Согласно п. 3 ст. 226 НК РФ налоговая база по ним считается обособленно и не входит в налоговую базу, определяемую нарастающим итогом по другим доходам, облагаемым по той же ставке.

В результате если получатель дивидендов одновременно является сотрудником этой организации, то НДФЛ нужно отдельно считать по дивидендам и по заработной плате. Однако Порядок заполнения Справки никак не регулирует эту ситуацию: не понятно, нужно ли заполнять по дивидендам отдельные Разделы 3 и 5 или данные доходы указываются в совокупности с иными доходами, облагаемыми по ставке 13%.

Считаем, что в данной ситуации налоговый агент может либо указать все суммы в одном Разделе 3 и Разделе 5. А можно заполнить два разных Раздела 3 и 5 в отношении доходов в виде зарплаты и в отношении доходов в виде дивидендов, ведь Порядок заполнения Справки не содержит прямого запрета на оформление отдельных Разделов 3 и 5 по доходам, облагаемым по одной ставке, но в отношении которых различается порядок расчета налоговой базы (нарастающим итогом или отдельно по каждой сумме).

Заметим, что второй вариант предпочтительнее, так как он устраняет возможное расхождение при округлении сумм, а значит, уменьшает риск возникновения претензий и вопросов со стороны налоговой при камеральной. Дело в том, что в силу п. 6 ст. 52 НК РФ сумма налога всегда определяется в полных рублях, путем округления, при котором сумма налога менее 50 коп. отбрасывается, а сумма налога 50 коп. и более округляется до полного рубля. В результате этого округления сумма НДФЛ, рассчитанная отдельно с дивидендов и с заработной платы, может не сходиться с суммой НДФЛ, рассчитанной с общего дохода.

Например, заработная плата работника за год - 257 942 руб., НДФЛ исчисленный, удержанный и перечисленный - 33 532 руб. Дивиденды - 35 593 руб., НДФЛ исчисленный, удержанный и перечисленный - 4627 руб. В результате в Разделе 5 общая сумма дохода - 293 535 руб., а НДФЛ - 38 159 руб. Но эта сумма не совпадает с той, которую мы получим, если возьмем 13% от общей суммы дохода, указанной в Разделе 5 (293 535 руб. х 13% = 38 160 руб.). Из-за округления мы получаем разницу в 1 руб.

На наш взгляд, в данном случае у налогового агента не будет недоимки по НДФЛ, так как заложенный в Налоговом кодексе механизм расчета НДФЛ прямо предполагает возможность расхождения на результат округления сумм налога, исчисленного с каждой отдельной суммы, и суммы налога, исчисленной с валового дохода за налоговый период. Поэтому у налогового агента отсутствует сумма неудержанного налога, то есть в соответствующем поле «Сумма налога, не удержанная налоговым агентом» Раздела 5 необходимо поставить ноль. Тем более что ни НК РФ, ни Порядок заполнения Справки не содержат требования о том, чтобы сумма в поле «Сумма налога исчисленная» Раздела 5 соответствовала произведению суммы, указанной в поле «Налоговая база» Раздела 5, и налоговой ставки.

Но как уже указывалось, проще изначально заполнить 2-НДФЛ таким образом, чтобы было видно, откуда взялись расхождения (то есть составить два разных Раздела 3 и 5), чем ждать соответствующих вопросов от инспекторов.

Выбираем инспекцию

А теперь разберемся с вопросами, связанными с местом представления Справок.

Крупнейшие налогоплательщики

Процитируем положения п. 2 ст. 230 НК РФ: «Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков, представляют документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога на доходы физических лиц, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению)».

Как видите, из дословного прочтения данной нормы абсолютно непонятно, куда крупнейшие налогоплательщики должны подавать Справки. На наш взгляд, при внесении изменений в указанную норму была допущена техническая ошибка, в результате которой в порядок сдачи Справок крупнейшими налогоплательщиками попала часть текста, вообще не относящаяся к этой категории налоговых агентов.

По мнению ФНС России, смысл нормы заключается в том, что крупнейшие налогоплательщики вправе выбирать, куда подавать отчетность в отношении доходов работников обособленных подразделений, а также физических лиц, работающих по договорам гражданско-правового характера, заключенным с обособленными подразделениями: по месту учета в качестве крупнейшего налогоплательщика либо по месту нахождения обособленного подразделения. Такой вывод содержится в письме ФНС России от 01.02.2016 № БС‑4-11/

В своих разъяснениях налоговики уточнили следующий момент. Установленное в Налоговом кодексе право выбора порядка сдачи Справок для крупнейших налогоплательщиков не предусматривает возможности одновременного представления таких документов в налоговый орган по месту учета в качестве крупнейшего налогоплательщика и в налоговый орган по месту учета организации по соответствующему обособленному подразделению вне зависимости от того, производятся ли указанные выплаты организацией или обособленным подразделением.

Смена инспекции

Рассмотрим порядок представления Справок организациями, которые в течение года «переезжали» из одной налоговой инспекции в другую. Им нужно обратить внимание на то, как в Порядке заполнения Справки зафиксированы правила оформления полей «Код по ОКТМО», «ИНН» и «КПП» Раздела 1. Так, в части кода ОКТМО Порядок требует указывать код муниципального образования, на территории которого находится организация или обособленное подразделение организации. А в полях «ИНН» и «КПП» для налоговых агентов - организаций указывается ИНН налогового агента и КПП по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе. В случае если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле указывается КПП по месту нахождения ее обособленного подразделения.

Из этих положений становится очевидно, что при смене «прописки» организации представлять несколько справок (в старую и новую инспекцию) не требуется. Ведь представление двух Справок по одному физическому лицу с разными КПП и кодами ОКТМО возможно только в случае его работы в нескольких обособленных подразделениях организации или в организации и в ее обособленном подразделении в течение налогового периода.

Соответственно, при смене места нахождения организации Справки нужно представить в налоговый орган только по месту нового учета. Они подаются за весь истекший налоговый период в целом. При этом организация - налоговый агент указывает новые (действующие на момент сдачи Справки) КПП в соответствии со Свидетельством о постановке на учет в налоговом органе и ОКТМО (письмо Минфина России от 19.11.2015 № 03-04-06/66956).

Неудержанный налог

Справка предназначена не только для информирования налоговых органов о суммах дохода, а так же исчисленного и удержанного налоговым агентом НДФЛ. У этого документа есть и второе предназначение - информирование о невозможности удержания НДФЛ. В этом случае в налоговые органы Справка представляется с признаком 2.

В 2015 г. были внесены поправки в Налоговый кодекс, изменившие сроки представления таких Справок. Теперь в п. 5 ст. 226 НК РФ сказано, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Однако, как это, к сожалению, часто бывает, изменив одну статью, законодатели забыли про аналогичную норму, содержащуюся в другой статье Кодекса. Изменения не затронули подп. 2 п. 3 ст. 24 НК РФ, который обязывает налогового агента письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах. То есть здесь по-прежнему остался месячный срок на сообщение (который ранее был синхронизирован со ст. 226 НК РФ).

При этом формулировка данной нормы пусть и незначительно, но отличается от той, что содержится в ст. 226 НК РФ. Так, в ст. 226 НК РФ указано следующее: «…при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства…». Речь в этой норме идет о том, что обстоятельства, обуславливающие невозможность удержать НДФЛ, существуют у налогового агента в течение налогового периода. И если до конца года эти обстоятельства не исчезли и налог так и не был удержан, то до 1 марта об этом надо сообщить в ИФНС и самому налогоплательщику.

А статья 24 НК РФ сформулирована гораздо жестче: «…письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах». То есть как только налоговый агент понял, что НДФЛ у налогоплательщика удержать не сможет, об этом нужно в течение месяца сообщить в ИФНС.

Выходит, что ст. 24 и 226 НК РФ формально устанавливают разные обязанности налогового агента. На наш взгляд, теперь налоговый агент, чтобы избежать возможных претензий со стороны налоговиков, должен оценивать ситуацию в каждом конкретном случае, чтобы определить срок представления сообщения о невозможности удержать НДФЛ.

Если с лицом, которому выплачен доход (например, в натуральной форме), отсутствуют какие-либо договорные отношения, предусматривающие в текущем году выплату денежных средств в его пользу, то сообщение подается в срок, указанный в ст. 24 НК РФ, то есть в течение месяца со дня выплаты дохода. Ведь уже в момент выплаты понятно, что НДФЛ удержан не будет, а значит, соблюдаются условия ст. 24 НК РФ.

Если же есть документально подтвержденная вероятность выплаты денежных доходов (например, длительный договор, на основании которого по заявкам организации периодически выполняются работы, оказываются услуги), то срок на уведомление налогового органа отодвигается на март следующего года, как это предусмотрено п. 5 ст. 226 НК РФ, поскольку на момент выплаты агенту доподлинно не известно, будет ли удержан НДФЛ в этом периоде.

Но это не единственная ловушка, поджидающая бухгалтера при предоставлении Справок с признаком 2. Так, многие считают, что такие Справки самодостаточны и, представив их, повторно подавать сведения по форме 2-НДФЛ в общеустановленные сроки (до 1 апреля) уже не нужно. Однако это не так: не позднее 1 апреля в налоговый орган по месту учета нужно представить сведения по форме 2-НДФЛ с признаком 1, включающие в том числе и информацию о выплатах, по которым НДФЛ не был удержан вследствие невозможности удержания и по которым ранее были представлены Справки с признаком 2 (письма Минфина России от 29.12.2011 № 03-04-06/6-363 и от 27.10.2011 № 03-04-06/8-290).

1 Подробнее о новых правилах уплаты НДФЛ в отношении доходов иностранных работников, прибывших в РФ в безвизовом режиме, см. «БП», 2015, № 41.