Возврат ндфл работнику, проводки и уточненные справки. Каким образом можно вернуть излишне удержанный ндфл Возврат из ифнс излишне перечисленного ндфл проводки

На вопросы отвечала Е.А. Шаронова, экономист

НДФЛ: возвращаем, доудерживаем, перечисляем

Ошибки в исчислении НДФЛ - очень неприятные, слишком уж много мороки с их исправлением. Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ (новые с правильными данными), то, по мнению контролирующих органов, это не освободит вас от штрафа. А все потому, что правила ст. 81 НК здесь не работают. Ведь уточненная справка 2-НДФЛ - это не уточненный расчет и не уточненная декларация. Правда, есть единичное решение суда, в котором он указал следующее. Если налоговый агент до начала выездной налоговой проверки сам доплатил НДФЛ и подал правильную справку 2-НДФЛ, то условия для освобождения от штрафа соблюдаютс яПостановление ФАС ЗСО от 30.09.2013 № А27-17110/2012 . Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд.

А теперь посмотрим, как надо действовать организациям при выявлении ошибок по НДФЛ.

Зарплата доначисляется в месяце выявления ошибки

А. Киселева, г. Белгород

В апреле я обнаружила, что за февраль одному сотруднику была неправильно рассчитана и начислена заработная плата - меньше, чем нужно. И соответственно, НДФЛ был недоплачен. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

: Несмотря на то что зарплату работник недополучил в феврале, доходом она признается в месяце доначисления - в апрел еп. 2 ст. 223 НК РФ . С этим согласен и сотрудник Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 1 класса

“ Поскольку организация доначисляет доход в виде заработной платы в апреле, то есть в месяце обнаружения ошибки, то дополнительно начисленная сумма является доходом апреля. Следовательно, и НДФЛ с этого дохода организация исчисляет в апрел еп. 3 ст. 226 НК РФ . Удержать НДФЛ с апрельской зарплаты организация должна в момент ее выплат ып. 4 ст. 226 НК РФ . А перечислить в бюджет - не позднее дня получения в банке наличных денег на ее выплат уп. 6 ст. 226 НК РФ .

Поэтому если в этот срок организация перечислит в бюджет НДФЛ, то ни штрафы, ни пени ей не грозят. Ведь для этого не будет никаких оснований.

Правонарушение, за которое предусмотрен штраф по ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, с учетом того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средст вп. 21 Постановления Пленума ВАС от 30.07.2013 № 57 ” .

Излишне удержанный НДФЛ вы должны вернуть даже бывшему работнику

Г. Залукаева, г. Санкт-Петербург

У сотрудника излишне удержали НДФЛ и перечислили его в бюджет. Вернуть налог не можем, поскольку сотрудник уже уволился. Что теперь делать с суммой переплаты налога?

: Прежде всего, в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работник уп. 1 ст. 231 НК РФ . Вы можете отправить ему заказное письмо с уведомлением о вручении по адресу, который он вам указывал при устройстве на работу.

Если работник придет к вам и попросит вернуть излишне удержанный налог, вы обязаны будете это сделат ьп. 1 ст. 231 НК РФ . Как разъясняет Минфин, увольнение работника, а также период, в котором производится возврат излишне удержанного налога, никак не влияют на эту обязанность налогового агент аПисьмо Минфина от 24.12.2012 № 03-04-05/6-1430 .

ВНИМАНИЕ

Возвращать НДФЛ наличными из кассы нельзя. В то же время ответственность за «наличный» возврат НК не установлена.

А в этом году с Минфином согласился и Конституционный суд. Он указал, что НК РФ предусматривает особый (специальный) порядок возврата излишне удержанного налоговым агентом НДФЛ, который имеет приоритет перед общим порядком возврата налоговой переплат ыОпределение КС от 17.02.2015 № 262-О . А это означает, что за возвратом переплаты человек не может обратиться напрямую в ИФНС, минуя налогового агента. Подать заявление о возврате излишне удержанного НДФЛ вместе с декларацией 3-НДФЛ сразу в ИФНС гражданин может, только если налоговый агент отсутствует (например, когда он ликвидировалс я)п. 1 ст. 231 НК РФ .

Так что вам нужно будет вернуть излишне удержанный налог работнику независимо от того, когда он к вам обратился - до сдачи на него справки 2-НДФЛ в инспекцию или после.

Когда работник к вам придет, попросите его написать заявление, в котором он должен указать сумму НДФЛ, подлежащую возврату, номер счета и реквизиты банка, куда нужно перечислить деньги. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. При этом на сумму налога, возвращенного бывшему работнику, вы уменьшите сумму НДФЛ, подлежащую перечислению в бюджет по другим работника мп. 1 ст. 231 НК РФ .

Если до конца года бывший работник не объявится, тогда вы по окончании года, не позднее 01.04.2016, подадите в ИФНС справку 2-НДФЛ, где в п. 5.6 укажете сумму излишне удержанного налог ап. 2 ст. 230 НК РФ .

А если работник придет к вам после представления на него справки 2-НДФЛ, то после возврата налога вам придется подать в ИФНС новую (уточняющую) справку 2-НДФЛ. В ней вы отразите правильные данные: о доходах, вычетах, исчисленном (п. 5.3 справки), удержанном (п. 5.4 справки) и перечисленном (п. 5.5 справки) НДФЛ. В этой справке уже не будет излишне удержанного налога (п. 5.6 не заполняется), а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны. Имейте в виду, что в этой справке надо указать номер ранее представленной справки 2-НДФЛ, а вот дату составления - нову юразд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее - Приказ № ММВ-7-3/611@) .

У работающего сотрудника доудержать НДФЛ вы обязаны

Л. Суховеева, г. Москва

Я пришла в организацию на должность главбуха и обнаружила, что сотруднику ошибочно предоставлялся вычет на ребенка, которому уже давно за 30 лет. Наверное, предыдущий бухгалтер вбил данные, взятые с потолка, никаких документов нет. Когда сообщила об этом сотруднику, он возмутился и добровольно возвращать налог отказался, сказав, что если хочу - только через суд.

Насколько я знаю, удержать НДФЛ за прошлые периоды я не могу. Или все-таки можно? Нужно ли в налоговую сообщать?

: Вообще-то насчет суда ваш работник не прав. В гл. 23 НК прямо сказано, что суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с них самой организацией до полного погашения задолженност ип. 2 ст. 231 НК РФ . Так что вы просто обязаны пересчитать НДФЛ и доудержать его с работника.

Другой вопрос, за какой период это надо сделать. Налоговики при выходе на выездную проверку вправе проверять только 3 года, предшествующих году, в котором вынесено решение о проведении проверк ип. 4 ст. 89 НК РФ . А когда они к вам придут, неизвестно.

В сложившейся ситуации вы можете пересчитать НДФЛ за 3 года, предшествующих году обнаружения ошибки, - 2012, 2013, 2014 гг. Как мы понимаем, ошибка обнаружена после представления справок 2-НДФЛ на этого сотрудника в ИФНС. Поэтому вам надо действовать так:

- пересчитайте налог. Если предположить, что работнику в течение 3 лет ежемесячно предоставляли лишний детский вычет в размере 1400 руб., то общая сумма лишних вычетов составит 50 400 руб. (12 мес. х 3 года х 1400 руб.). А недоудержанный с этой суммы НДФЛ будет равен 6552 руб. (50 400 руб. х 13%);

- сообщите работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержат ьп. 2 ст. 231 НК РФ ;

- поскольку сотрудник не согласен возвращать долг добровольно, то удерживайте налог из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на рукип. 4 ст. 226 НК РФ ;

- перечисляйте удержанный налог в бюджет;

- уплатите в бюджет пени за период со дня, следующего за днем, когда НДФЛ нужно было перечислить в бюджет, до дня его фактической уплаты включительн ост. 75 НК РФ ;

- после того как весь долг по НДФЛ вы удержите, представьте в свою ИФНС заново составленные (уточняющие) справки 2-НДФЛ на этого сотрудник аразд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@ . В них у вас уже не будет детских вычетов. А суммы исчисленного, удержанного и перечисленного НДФЛ будут больше. При этом все три суммы НДФЛ в справках должны быть одинаковые, поскольку на дату их представления налог с работника уже удержан и в бюджет перечислен.

РАССКАЗЫВАЕМ РАБОТНИКУ

Если сотруднику предоставлялись вычеты, на которые он не имел права, то работодатель вправе самостоятельно пересчитать НДФЛ и удержать из зарплаты недоплаченную сумму налога.

Однако тот факт, что вы представите в ИФНС уточненные справки 2-НДФЛ и сами все исправите до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от штрафа за несвоевременное перечисление НДФЛ и пене йстатьи 123 , 75 НК РФ . Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НКПисьмо Минфина от 16.02.2015 № 03-02-07/1/6889 . Единственное, что можно сделать, - попытаться снизить штраф, мотивировав тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пениподп. 3 п. 1 ст. 112 НК РФ . Может быть, инспекторы и пойдут вам навстречу.

У бывшего работника НДФЛ доудержать не получится

Л. Кожичкина, г. Брянск

В марте при формировании отчетности по НДФЛ выявила ошибку: сумма налога исчисленная оказалась больше, чем сумма налога удержанная и перечисленная.

Стала проверять и обнаружила, что программа почему-то не исчислила налог с суммы по больничному листу сотруднику, которую мы выплатили в октябре. Этот сотрудник уволился в сентябре, а потом в октябре принес нам больничный. Поэтому доудержать НДФЛ мы не можем.

Как теперь быть, что отражать в справке 2-НДФЛ? Что нам грозит - штраф или только пени? До какого момента будут начисляться пени?

: Действительно, ошибка досадная. Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого. И соответственно, не перечислили вовремя налог в бюджет. Несмотря на то что это была ошибка программы, вам все равно грозит штраф в размере 20% от неудержанной суммы НДФЛст. 123 НК РФ .

Во-вторых, поскольку после оплаты больничного вы никакие суммы бывшему сотруднику до конца года больше не выплачивали, вы не позднее 02.02.2015 (31 января - выходной день, суббота) должны были сообщить в свою ИФНС о невозможности удержать НДФЛп. 5 ст. 226 , п. 6 ст. 6.1 НК РФ . То есть представить на него справку 2-НДФЛ с признаком «2», где вы должны были указать только доход в виде больничных, а также суммы исчисленного (п. 5.3 справки) и неудержанного НДФЛ (п. 5.7 справк и)пп. 1- 3 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ ; . Раз в установленный срок вы справку не сдали, то вам грозит штраф 200 руб.п. 1 ст. 126 НК РФ Но это не отменяет обязанности ее представить. Кстати, эту же справку вы должны направить и вашему бывшему сотруднику. Поскольку ему теперь придется декларировать указанный доход и платить с него нало гподп. 4 п. 1 , пп. 2- 4 ст. 228 , п. 1 ст. 229 НК РФ .

Кроме того, Минфин и налоговики считают, что вы должны составить по этому работнику и обычную справку 2-НДФЛ (с признаком «1»), которую вы представляете в ИФНС не позднее 01.04.2015п. 2 ст. 230 НК РФ ; Письма Минфина от 29.12.2011 № 03-04-06/6-363 ; УФНС по г. Москве от 07.03.2014 № 20-15/021334 . В ней нужно отразить все расчеты за текущий год, а именно все полученные им доходы, все предоставленные вычеты, а также общие суммы НДФЛ - исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки), перечисленного (п. 5.5 справки) и неудержанного (п. 5.7 справк и)разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@ .

В-третьих, за несвоевременное перечисление НДФЛ вам грозят пени за период с момента, когда вы должны были удержать и перечислить налог в бюджет, и до наступления срока его уплаты физлицом по итогам налогового период ап. 2 Постановления Пленума ВАС от 30.07.2013 № 57 ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 . То есть пени придется платить по 15 июля 2015 г. включительн оп. 4 ст. 228 НК РФ .

В то же время штраф и пени вы можете не платить, поскольку налоговики сами все с вас взыщут, если придут к вам на проверку. А может быть, и пронесет. Кроме того, когда инспекторы обнаружат нарушение, вы можете объяснить, что НДФЛ вовремя не удержали не по своей вине, а из-за сбоя в программе. И если сумма штрафа будет большая, то попросите налоговиков уменьшить ее, указав, что вы сами исправили ошибк уподп. 3 п. 1 ст. 112 НК РФ . Не исключено, что это подействует.

Из-за перечисления НДФЛ на неправильный КБК штрафы и пени не грозят

М. Барышников, г. Омск

Я зарегистрирован как ИП, применяющий упрощенку. А 10 месяцев назад встал на учет как работодатель. При регистрации в ИФНС мне выдали образец квитанции для уплаты НДФЛ за сотрудников, в которой был указан такой КБК: 182 1 01 02030

01 1000 110. На него я своевременно и перечислял налог в течение 9 месяцев, когда выплачивал сотрудникам (резидентам РФ) зарплату.

В январе 2015 г. я решил уточнить, не изменились ли с нового года КБК. И обнаружил, что за сотрудников НДФЛ надо перечислять на КБК 182 1 01 02010

01 1000 110. Этот же КБК действовал и в 2014 г.

Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

: Действительно, вы перечисляли НДФЛ за своих работников не на тот КБК. Ведь на КБК 182 1 01 02030 01 1000 110 должен уплачиваться НДФЛ в том случае, когда физлица сами декларируют свои доходы в соответствии со ст. 228 НК РФПриказ ФНС от 30.12.2014 № НД-7-1/696@ .

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ НК предусмотрено, что при обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К этому заявлению обязательно надо приложить документы, подтверждающие уплату налогоплательщиком указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейств ап. 7 ст. 45 НК РФ .

Процедура уточнения КБК может производиться только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку предприниматель перечислял НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

На основании заявления предпринимателя налоговым органом будет принято решение об уточнении платежа, а также будет осуществлен пересчет (сложение) пеней, автоматически начисленных на сумму налог аПисьма Минфина от 17.07.2013 № 03-02-07/2/27977 ; ФНС от 22.12.2011 № ЗН-4-1/21889 .

Теперь что касается применения ответственности. Поскольку НДФЛ предпринимателем был удержан и перечислен своевременно и в полном объеме, у налогового органа нет оснований для привлечения его к налоговой ответственности по ст. 123 НК РФ” .

Cоветник государственной гражданской службы РФ 1 класса

В июне 2017 года сотрудник организации предоставил Уведомление из ИФНС о возможности получения имущественного вычета через работодателя. За прошедшие 5 месяцев текущего года с него уже был удержан НДФЛ и сдана отчетность за 1 квартал 2017 года. При вводе сведений об имущественном вычете работника в программу 1С бухгалтером было указан период применения вычета: 2017 год. Таким образом, при начислении заработной платы и расчете НДФЛ за июнь месяц 2017 года программа пересчитала НДФЛ, начиная с 01 января 2017 года. В июле сотруднику была выплачена полагаемая сумма (проводки аналогичные выплате заработной платы). Какие проводки должен был использовать бухгалтер, выплачивая излишне удержанный налог? Вопрос задан в связи с тем, что в Разделе 1 формы 6-НДФЛ за 9 месяцев 2017 года некорректно заполняются графы 070, 090.

Ответ

Проводки при возврате излишне удержанного НДФЛ:

1) Сторно дебет счета 70 Кредит счета 68 - отражена сумма налога, подлежащая возврату. Именно таким способом вы уменьшаете НДФЛ, который до этого удержали у работника. В итоге остаток в сумме пересчитанного налога повиснет по счету 70.

Срочная новость для всех бухгалтеров по зарплате: . Читайте в журнале

2) Так как остаток налога висит на счете 70, то возвращенную сумму вы отражаете проводкой:

Дебет счета 70 "Расчеты с персоналом по оплате труда" Кредит счета 51 "Расчетные счета" - отражена сумма налога, которую вы вернули работнику.

В итоге по дебету счета 68 у вас должна повиснуть сумма НДФЛ с имущественного вычета, которую вы фактически переплатили в бюджет. На эту сумму вы уменьшаете текущий платеж по налогу.

В случае если вы вернули работнику НДФЛ в июне, то отражаете эти изменения по строкам 030 и 090 раздела 1 расчета 6-НДФЛ за полугодие 2017 года.

В строке 030 ставите увеличенный вычет, в строке 090 - НДФЛ, который пересчитали. Строку 070 вы не уменьшаете на НДФЛ, который вернули работнику. Так советует ФНС (Письмо ФНС России от 12.04.2017 N БС-4-11/6925)

Что делает ваша программа? Могу только предположить, что скорее всего она пересчитывает исчисленный и удержанный налог в строках 040 и 070, уменьшая эту сумму на пересчитанный НДФЛ, а сумму, которую вы вернули работнику, не отражает в строке 090. Могу только посоветовать исправить эти данные вручную, чтобы привести их к тому виду, как советует ФНС.

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

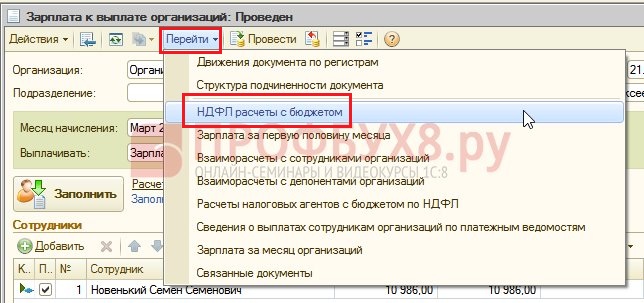

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

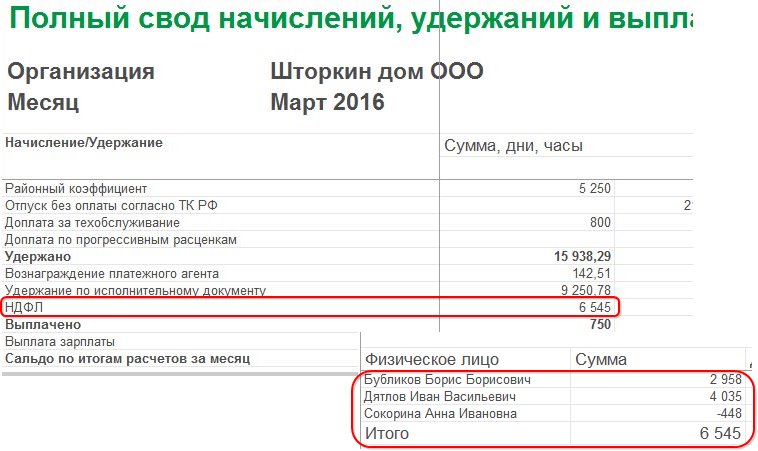

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

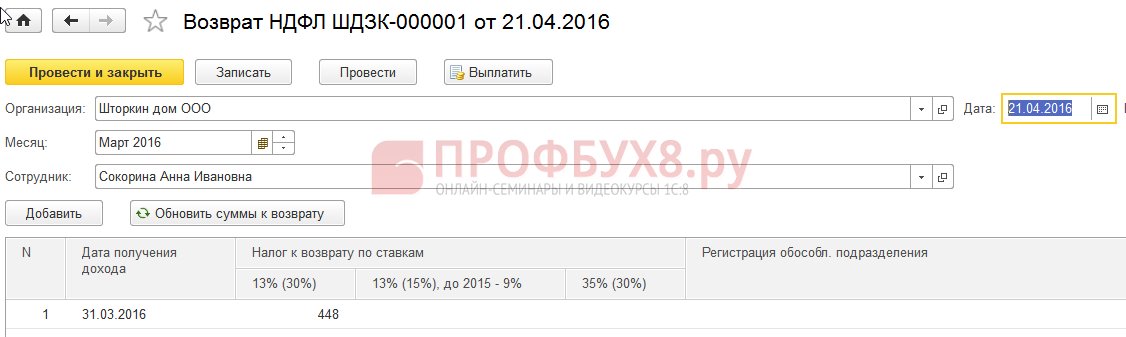

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

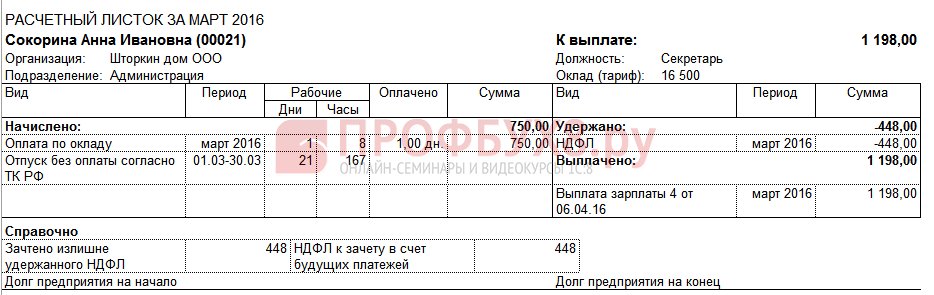

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

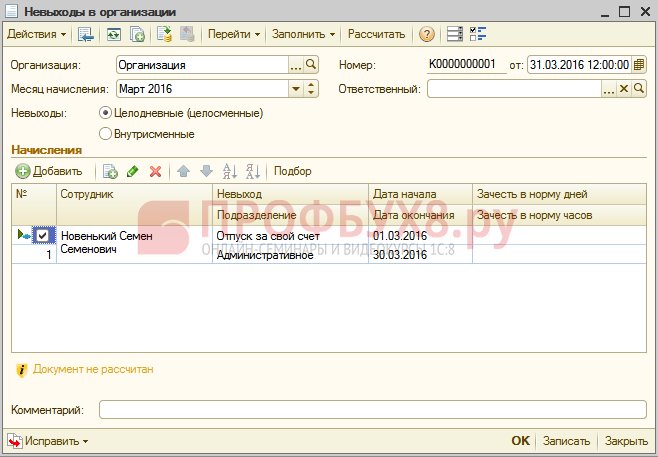

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

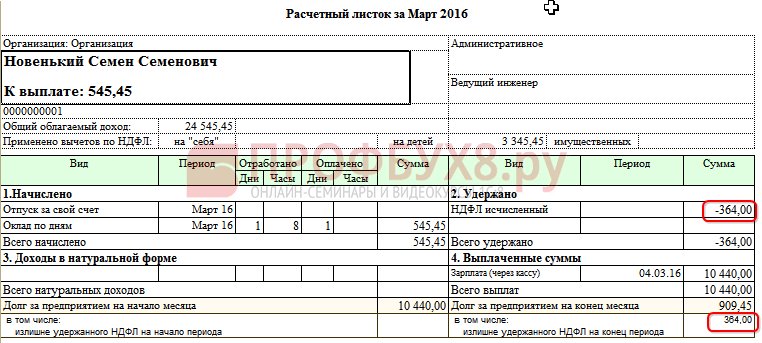

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

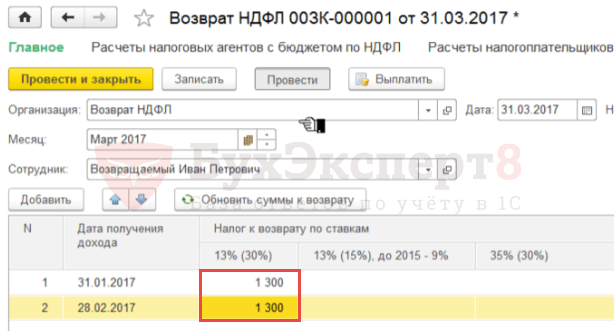

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Уточнение даты получения дохода в документе «Возврат НДФЛ»

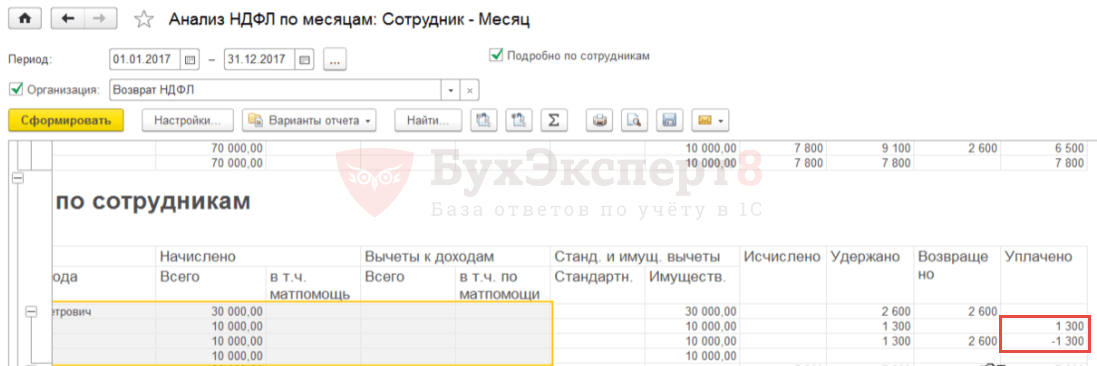

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.

Доброе утро! Подскажите, как правильно сделать возврат НДФЛ в такой ситуации.

Сотрудник — многодетный отец. Место работы основное, з/п небольшая. В начале года сотрудник работал полный рабочий день, потом сокращённый, потом несколько месяцев был в отпуске без сохранения з/п. В период работы НДФЛ у сотрудника удерживался как положено, с предоставлением вычетов. Но при составлении справки 2-НФДЛ получается, что НДФЛ у сотрудника излишне удержан (вычеты на детей за месяцы, когда сотрудник был в отпуске без сохранения з/п, не покрылись з/п с начала года), хотя по сути удерживали всё своевременно и чётко.

С одной стороны: ну и пусть излишне удержан, информируем сотрудника, берём у него заявление, перечисляем обратно НДФЛ. Но с другой стороны, по данным учёта этого излишне удержанного НДФЛ нет, значит, нужно его как-то ввести в учёт? А как это сделать? Или всё-таки в данном случае сотрудник возвращает НДФЛ через ИФНС?

Наглядный расчет НДФЛ в таблице во вложении.

Возможные варианты возврата работнику излишне удержанного с него НДФЛ

Самая распространенная ситуация, когда у работника в течение года может возникнуть переплата по НДФЛ, — это когда он подает работодателю вместе с выданным налоговой инспекцией уведомлением заявление о возврате удержанного НДФЛ в связи с предоставлением ему имущественного вычета по приобретенному жилью (квартире, комнате, жилому дому или доле в них) . Ведь многим хочется не платить НДФЛ сразу после приобретения квартиры.

Это выгоднее и проще, чем дожидаться окончания года и подавать декларацию по форме 3-НДФЛ и заявление на возврат налога в налоговую инспекцию по месту жительства.

При этом у бухгалтера организации возникает вопрос: какова процедура возврата уже удержанного в течение года налога и за счет каких средств это можно сделать? Ну что ж, давайте разбираться.

Пересчитываем налог

ШАГ 1. Убедитесь, что в уведомлении о подтверждении налоговым органом права работника на имущественный налоговый вычет правильно указаны все реквизиты вашей организации (наименование, ИНН, КПП), а также фамилия, имя, отчество и паспортные данные вашего работника. Если в данных допущены какие-то ошибки, то попросите работника принести правильное уведомление.

ШАГ 2. Перенесите указанную в уведомлении сумму имущественного вычета в налоговую карточку 1-НДФЛ, заведенную на этого работника. Если вы используете стандартную форму 1-НДФЛ, то вам нужно добавить в раздел 3 карточки сотрудника новую строку «Имущественный налоговый вычет» сразу после строки «Стандартные налоговые вычеты».

В уведомлении по отдельным строкам указываются сумма вычета, приходящаяся на стоимость жилья, и сумма вычета, приходящаяся на проценты по целевым займам (кредитам), взятым на приобретение жилья. Если ваш работник принес уведомление, в котором указаны две суммы, то, сложив их, вы получите общую сумму вычета, которую надо перенести в карточку 1-НДФЛ.

Примечание. Если работник только начинает применять имущественный вычет, то в уведомлении может быть указан максимальный размер вычета (без учета процентов по целевым займам (кредитам)) 1 млн руб. или 2 млн руб. — зависит от того, когда возникло право на вычет. А если работник уже заявлял вычет в одном из прошлых годов, то в уведомлении будет указана сумма остатка неиспользованного вычета, перенесенная на 2009 г. В любом случае правильность указанных в уведомлении сумм вы не контролируете.

ШАГ 3. Получите от работника заявление в произвольной форме о предоставлении ему имущественного вычета и о возврате излишне удержанного НДФЛ.

ШАГ 4. В месяце, в котором работник принес уведомление и заявление, пересчитайте налог с начала календарного года. При этом в месяце предоставления имущественного вычета в разделе 3 стандартной карточки 1-НДФЛ по строке «Долг по налогу за налоговым агентом» надо указать сумму излишне удержанного НДФЛ.

Далее с этого месяца не удерживайте НДФЛ из доходов работника. Если сумма имущественного вычета превышает годовой доход работника, то налог не надо будет удерживать до конца года.

Если же сумма вычета не превышает годового дохода работника, то с того месяца, в котором сумма исчисленного с начала года дохода превысит сумму вычета, надо будет исчислять и удерживать НДФЛ (при условии, что весь излишне удержанный НДФЛ был возвращен работнику — см. ниже).

ШАГ 5. В бухгалтерском учете отсторнируйте сумму ранее удержанного с работника НДФЛ: Дт 70 «Расчеты с персоналом по оплате труда» — Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ по ставке 13%».

Возвращаем налог работнику

Налоговым кодексом РФ не определено, за счет каких средств нужно возвращать работнику НДФЛ, если он подал работодателю заявление о возврате излишне удержанного НДФЛ. Рассмотрим возможные варианты.

ВАРИАНТ 1. Возвращаем налог за счет текущих платежей по НДФЛ по другим работникам

Поскольку удержанный с работника налог уже перечислен в бюджет, то вы можете вернуть ему налог за счет сумм НДФЛ, удержанных в текущем месяце с доходов других работников организации. То есть НДФЛ за текущий месяц, подлежащий уплате в бюджет, вы уменьшаете на сумму переплаты работника. Таким образом, вы фактически делаете зачет самостоятельно.

При этом сумма возвращенного налога отражается в разделе 3 стандартной карточки 1-НДФЛ по строке «Возвращена налоговым агентом излишне удержанная сумма налога» в месяце, в котором налог возвращен работнику (выдан из кассы, перечислен на зарплатную карточку). А в бухучете делается проводка: Дт 70 — Кт 50 «Касса», 51 «Расчетные счета».

Организации применяют этот вариант, обосновывая его тем, что уплата НДФЛ не носит персонифицированного характера. Ведь вы перечисляете НДФЛ в бюджет одной платежкой за всех работников. Сумма перечисленного налога, приходящаяся на каждого работника, не отражается ни в карточке 1-НДФЛ, ни в справке 2-НДФЛ, которая ежегодно представляется в налоговый орган, ни в карточке расчетов с бюджетом по НДФЛ, заполняемой ИФНС по вашей организации как налоговому агенту. Заметим, что в этой карточке указывается только общая сумма НДФЛ, перечисляемая вами за всех работников. Причем эта сумма НДФЛ всегда числится как переплата. Начисления налога и пени в ней могут появиться только после проведения налоговой инспекцией выездной проверки на основании решения. Так что даже если вы не будете платить НДФЛ за текущий месяц, недоимка в карточке не появится.

Специалисты московского УФНС не имеют ничего против такого возврата.

Вы не сможете вернуть работнику в текущем месяце всю сумму излишне удержанного налога за счет сумм НДФЛ, удержанных в текущем месяце с доходов других работников организации, только если они не перекрывают сумму долга перед работником. В этом случае вы можете вернуть налог за счет собственных средств. Ведь никакой ответственности за это не предусмотрено. Но поскольку организации это невыгодно, то вернуть работнику оставшуюся сумму излишне удержанного налога лучше в следующих месяцах.

Итак, подытожим плюсы и минусы первого варианта.

(+) При этом варианте работник сразу получает излишне удержанный НДФЛ. Вам же не нужно обращаться в налоговый орган с заявлением о возврате налога.

(?) Минфин против возврата работнику излишне удержанного налога за счет текущего НДФЛ, удержанного с других работников (подробнее см. ниже), и не исключено, что некоторые налоговые инспекции займут позицию финансового органа. Но даже если это случится, то налоговая инспекция не сможет предъявить вам никаких претензий, так как:

— во-первых, вы вернули работнику излишне удержанный с него налог в связи с предоставлением ему имущественного вычета на основании уведомления, выданного налоговой инспекцией;

— во-вторых, в бюджете не будет недоимки по НДФЛ.

ВАРИАНТ 2. Возвращаем налог из бюджета

Минфин считает, что нельзя возвращать работнику излишне удержанный налог за счет текущего НДФЛ, удержанного с других работников. Более того, финансовое ведомство указало, что поскольку ст. 231 НК РФ особый порядок зачета или возврата налоговым агентом сумм излишне удержанного налога не определен, то применяется общий порядок возврата или зачета, установленный ст. 78 НК РФ.

Давайте представим, как будет выглядеть эта процедура на практике.

ШАГ 1. Получив от работника, с которого излишне удержан НДФЛ, заявление о возврате налога, налог ему вы не возвращаете. Вы подаете в свою налоговую инспекцию заявление о возврате из бюджета НДФЛ, излишне удержанного у работника. К этому заявлению прилагаете копии документов: заявления работника о возврате налога, уведомления о предоставлении ему имущественного вычета, карточки 1-НДФЛ, где указана сумма долга, числящаяся за налоговым агентом.

ШАГ 3. После получения на расчетный счет денег из бюджета вы вернете налог работнику.

У такого порядка возврата налога есть и достоинства, и недостатки.

(+) В этом случае никакие претензии со стороны налоговиков вам точно не грозят.

(-) Неизвестно, сколько времени будет ждать возврата НДФЛ работник, так как возврат налога из бюджета на расчетный счет организации может затянуться надолго.

В то же время организация может вернуть излишне удержанный НДФЛ работнику и не дожидаясь, пока налоговая инспекция перечислит ей деньги на расчетный счет, поскольку НК РФ это допускает. То есть организация вернет работнику НДФЛ за счет собственных средств. Но тогда процедура возврата налога будет немного другая.

ШАГ 1. Получив от работника, с которого излишне удержан НДФЛ, заявление о возврате налога, вы возвращаете ему налог за счет собственных средств.

ШАГ 2. Вы по-прежнему продолжаете платить в бюджет удержанный с других работников НДФЛ.

ШАГ 3. Подаете в свою налоговую инспекцию заявление о возврате из бюджета НДФЛ, излишне удержанного у работника, приложив к нему все документы.

ШАГ 4. После получения на расчетный счет денег из бюджета закрываете переплату налога, числящуюся по счету 68.

Теперь посмотрим, в чем же плюсы и минусы такой процедуры возврата.

(+) Никаких претензий со стороны налоговой инспекции не будет. Работник быстро получает излишне удержанный НДФЛ.

(-) Вы отвлекаете из оборота деньги организации.

Однако при применении варианта 2 непонятно, зачем организация должна продолжать перечислять НДФЛ в бюджет в ожидании возврата из бюджета денег, которые нужно вернуть работнику.

ВАРИАНТ 3. Делаем зачет налога в счет предстоящей уплаты НДФЛ этим работником

Минфин России считает, что излишне удержанный налог можно не только вернуть непосредственно работнику, но и зачесть в счет предстоящих платежей по НДФЛ в порядке ст. 78 НК РФ. Хотя п. 1 ст. 231 НК РФ говорит именно о возврате налога работнику.

Однако на практике этот вариант будет работать только в том случае, если:

— сумма имущественного вычета не превышает сумму годового дохода работника;

— работник принес уведомление из налоговой инспекции в начале года, то есть из его доходов удержана небольшая сумма НДФЛ, например за 1 или 2 месяца.

Давайте посмотрим, хорош ли вариант 3.

(+) В этом случае не будет никаких споров с налоговой инспекцией.

(-) Период получения вычета работником растягивается на несколько месяцев в течение года. Кроме того, вариант 3 не всегда можно применить.

* * *

С учетом приведенных нами плюсов и минусов выберите наиболее удобный для вас вариант возврата НДФЛ работнику. Самый простой для вас вариант — вернуть налог за счет налога с других работников за текущий месяц. А самый «бесконфликтный» — сделать зачет налога в счет предстоящих платежей по этому работнику.

———————————

приложение к Приказу ФНС России от 07.12.2004 N САЭ-3-04/

подп. 2 п. 1, п. 3 ст. 220 НК РФ

утв. Приказом МНС России от 31.10.2003 N БГ-3-04/583; п. 1 ст. 230 НК РФ

подп. 2 п. 1 ст. 220 НК РФ

п. 1 ст. 231 НК РФ; Письмо ФНС России от 03.09.2008 N 3-5-04/ ; Письма Минфина России от 02.04.2007 N 03-04-06-01/103, от 13.02.2007 N 03-04-06-01/35, от 26.06.2006 N 03-05-01-04/188; Информационные сообщения ФНС России от 06.04.2005, от 18.03.2005

п. 3 ст. 210, п. 1 ст. 224, п. 3 ст. 226 НК РФ; Письма Минфина России от 02.04.2007 N 03-04-06-01/103, от 13.02.2007 N 03-04-06-01/35, от 26.06.2006 N 03-05-01-04/188; Информационные сообщения ФНС России от 06.04.2005, от 18.03.2005

План счетов и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н

утв. Приказом ФНС России от 13.10.2006 N САЭ-3-04/

п. 2 ст. 230 НК РФ

п. 4 разд. VII, п. 1 разд. IX Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утв. Приказом ФНС России от 16.03.2007 N ММ-3-10/ (ред. от 11.01.2008)

Письмо УФНС России по г. Москве от 29.11.2007 N 28-11/113476

п. 1 ст. 231, ст. 78 НК РФ

пп. 6, 14 ст. 78 НК РФ

Постановление ФАС Уральского округа от 22.07.2008 N Ф09-5055/08-С2

Письмо Минфина России от 03.04.2009 N 03-04-06-01/76

пп. 6, 14 ст. 78 НК РФ

Письмо Минфина России от 19.01.2009 N 03-04-06-01/3

Полный текст статьи читайте в журнале «Главная книга» N 09, 2009

Возврат сотруднику излишне удержанной суммы НДФЛ

спасибо за ответ, но хотелось бы для полной уверенности кое что уточнить. Получается, что я должна весь НДФЛ удержанный с января по июнь 2014 г. вернуть работнику? Не смотря на то что документы предоставлены в июле.

Да, верно. Если в результате пересчета налоговой базы у сотрудника возникнет переплата по НДФЛ, излишне удержанную сумму налога можно вернуть. Подробнее о порядке возврата можно почитать тут: http://usn.1gl.ru/#/document/111/11396/?utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink?step=7&utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink

1. Ситуация: с какого периода можно предоставить сотруднику стандартный вычет по НДФЛ. Сотрудник работает в организации с начала года, но заявление о предоставлении вычета подал позже

Если сотрудник подал заявление в пределах текущего года, то вычеты предоставляйте с начала этого периода. Даже если о своем праве на вычет он заявил посреди года.*

В Налоговом кодексе нет связи между возникновением права на вычет и датой подачи заявления. Сроков, когда сотрудник должен написать такое заявление, тоже не предусмотрено. При этом вычет полагается за каждый месяц календарного года до тех пор, пока сотрудник не потеряет право на него. Поэтому, если сотрудник подтвердил свое право на вычет начиная с начала года (хоть и в его середине), уменьшите его базу для расчета НДФЛ с января.

Как известно, базу для НДФЛ рассчитывают при каждой выплате дохода. А значит, при выплате, например, зарплаты за месяц, в котором сотрудник подтвердил свое право, ранее не учтенные вычеты можно посчитать в уменьшение налоговой базы.

Пример расчета НДФЛ, если сотрудник подал заявление на вычет в середине года

В.К. Волков работает в ЗАО «Альфа» с 1 января в должности начальника цеха. Ему установлен оклад в размере 50 000 руб. У Волкова есть три несовершеннолетних ребенка. Однако он сразу не представил в бухгалтерию всех необходимых документов на получение стандартного налогового вычета. Сделал это Волков только в июле. Поэтому с января по июнь при расчете НДФЛ вычеты Волкову не предоставляли.

Всего с января по июнь Волкову было начислено 300 000 руб. (50 000 руб. × 6 мес.).

НДФЛ удержан в сумме 39 000 руб. (300 000 руб. × 13%).

Ежемесячная сумма вычета на троих детей – 5800 руб. (1400 руб. + 1400 руб. + 3000 руб.).

Начиная с месяца, в котором доход Волкова превысил 280 000 руб., права на вычет он не имеет. Предельной величины доход Волкова достиг в июне. Поэтому при расчете НДФЛ за январь–июль бухгалтер «Альфы» предоставил Волкову вычеты за январь–май.

Суммарный вычет за пять месяцев равен 29 000 руб. (5800 руб. × 5 мес.).

Сумма излишне удержанного НДФЛ по состоянию на 1 июля составляет:

39 000 руб. – ((300 000 руб. – 29 000 руб.) × 13%) = 3770 руб.

Эту сумму бухгалтер «Альфы» засчитывает в счет НДФЛ, который должен быть удержан из зарплаты Волкова за июль.

Сумма НДФЛ, которую нужно перечислить в бюджет с доходов Волкова за январь–июль, равна:

(350 000 руб. – 29 000 руб.) × 13% – 39 000 руб. = 2730 руб.*

Все это следует из подпунктов 1, 2 и 4 пункта 1 и пункта 3 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения есть и в письме Минфина России от 18 апреля 2012 г. № 03-04-06/8-118.

В коммерческих организациях

Если в результате пересчета налоговой базы у сотрудника возникнет переплата по НДФЛ, излишне удержанную сумму налога можно вернуть.*

2. Статья: Заявление на «детский» вычет представлено в декабре (в редакции для коммерческих организаций)

Когда сотрудник должен принести в бухгалтерию заявление о предоставлении ему стандартного налогового вычета? Что делать, если оно подано в конце года? На вопросы отвечают эксперты журнала «Зарплата».

Сотрудник поступил на работу в начале

года, а

заявление и документы на предоставление стандартного налогового

вычета на ребенка (сына пяти лет) принес только сейчас - в декабре!

Подскажите, пожалуйста, как нам быть? Нужно ли в таком случае предоставлять

вычет с начала

года и пересчитывать НДФЛ, или

вычет предоставляется с месяца подачи заявления?

А. Зимород, бухгалтер

Основания для предоставления вычета. По общему правилу стандартные налоговые вычеты по НДФЛ предоставляются при налогообложении доходов, облагаемых по ставке 13% (п. 3 ст. 210 НК РФ) на основании (п. 3 ст. 218 НК РФ):

Законодательство не устанавливает срок предоставления этих документов. Получение стандартного налогового вычета - право, а не обязанность налогоплательщика.

Нарастающим итогом. Исчисление сумм НДФЛ с доходов, облагаемых по ставке 13%, производится по окончании каждого месяца нарастающим итогом с начала года. При этом начисленная с начала года сумма НДФЛ уменьшается на сумму налога, удержанную в предыдущие месяцы текущего года.

По НДФЛ налоговым периодом считается календарный год (ст. 216 НК РФ)

Право на перерасчет. Теперь давайте разберемся, нужно ли налоговому агенту пересчитывать НДФЛ с начала года, если сотрудник обратился за вычетом в середине или конце года.

Если работник имел право на получение вычета, но он не был предоставлен в связи с отсутствием заявления и необходимых документов, налоговый агент может произвести перерасчет суммы НДФЛ.

Для этого работник должен:

- написать заявление с соответствующей просьбой провести перерасчет;

- приложить к заявлению документы, подтверждающие право на вычет.

- из доходов того же человека, у которого возникла переплата (например, если сотрудник, у которого была удержана излишняя сумма НДФЛ, продолжает работать в организации);

- из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.*

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- документы, подтверждающие факт излишнего удержания и перечисления НДФЛ.*

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога. В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Зачет излишне удержанного НДФЛ. Работодатель, являющийся налоговым агентом, обязан пересчитать налог, зачесть излишне удержанную сумму в счет уплаты декабрьской суммы НДФЛ.

Возврат излишне удержанного НДФЛ. В случае если сумма излишне удержанного налога окажется больше суммы налога, подлежащей удержанию за декабрь 2012 года, то на основании заявления работника налоговый агент обязан вернуть ему разницу в порядке, предусмотренном статьей 231 Налогового кодекса. В заявлении работник должен указать, на какой счет перечислить эту сумму.

Документов так и нет. В случае когда работник до конца налогового периода так и не донес в бухгалтерию заявление на предоставление стандартных налоговых вычетов или не представил полный пакет необходимых для получения стандартного налогового вычета документов, то работодатель не вправе самостоятельно принять решение о перерасчете и возврате излишне удержанного НДФЛ.

В этом случае перерасчет и возврат налога в соответствии с пунктом 4 статьи 218 Налогового кодекса производятся налоговым органом по окончании налогового периода.

Для этого работник должен подать в налоговую инспекцию по месту своего жительства налоговую декларацию (форма 3-НДФЛ) и документы, подтверждающие право на вычет.*

Журнал «Зарплата», № 12, декабрь 2012

Как бухгалтерскими проводками отразить выплату сотруднику, сумму излишне удержанного НДФЛ?

Как бухгалтерскими проводками отразить выплату сотруднику сумму излишне удержанного НДФЛ?

Возврат излишне удержанного НДФЛ осуществляется только в безналичном порядке. При этом происходит выплата ранее не полностью выплаченной заработной платы.

Подробный порядок отражения в учете операций по возврату сумм излишне удержанного НДФЛ содержится в материалах Системы Главбух

Ситуация: Пример возврата сотруднику излишне удержанного НДФЛ по ставке 13 процентов. Переплата возвращается за счет предстоящих платежей по НДФЛ, подлежащих удержанию и перечислению в бюджет из доходов сотрудников

В августе 2013 года сотрудник ООО «Торговая фирма «Гермес»» А.С. Кондратьев был в командировке. По возвращении он представил авансовый отчет, в котором отразил расходы на проезд к месту командировки и обратно на сумму 10 000 руб. Билетов, подтверждающих расходы на проезд, у него не было.

Несмотря на это, расходы на проезд были компенсированы Кондратьеву на основании его заявления и приказа руководителя. Возмещаемые расходы бухгалтер включил в налоговую базу по НДФЛ в августе. Сумма НДФЛ с компенсации командировочных расходов составила 1300 руб.

Ежемесячный доход Кондратьева составляет 8000 руб. Детей у Кондратьева нет. За период январь–август стандартные вычеты сотруднику не предоставлялись. Данные о начисленных доходах и удержанном налоге приведены в таблице.

Период

Сумма налогооблагаемого дохода

Механизм возврата излишне удержанного НДФЛ с уволенного сотрудника

Организация излишне удержала НДФЛ с сотрудника. На момент обнаружения ошибки данный сотрудник уволился и не работает в организации. Каким образом нам уведомить сотрудника, чтобы он написал заявление и какой будет механизм возврата?

Обнаружив излишнее удержание и переплату НДФЛ, работодатель должен уведомить об этом сотрудника в течение 10 дней. Форма и способ сообщения Налоговым кодексом РФ не предусмотрены, поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме. Для возврата излишне удержанного НДФЛ бывшему сотруднику необходимо написать на имя руководителя заявление в произвольной форме. Заявление о возврате налога бывший работник может подать в течение трех лет с момента, когда лишние суммы были удержаны. Вернуть деньги можно за счет предстоящих платежей по НДФЛ из доходов других сотрудников. Переплату по НДФЛ организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления. Если предстоящих платежей по НДФЛ недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию. К заявлению о возврате налога следует приложить: выписку из налогового регистра по НДФЛ о доходах сотрудника; документы, подтверждающие факт излишнего удержания и перечисления НДФЛ. До того как переплата поступит на расчетный счет организации, налоговый агент вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Возврат переплаты через организацию

За возвратом излишне удержанного НДФЛ человек может обратиться в организацию, которая удержала налог в качестве налогового агента. Для этого ему необходимо написать на имя руководителя организации заявление в произвольной форме.* Об этом сказано в пункте 1 статьи 231 Налогового кодекса РФ.

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания* (п. 7 ст. 78 НК РФ). При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений между человеком и организацией на дату подачи заявления. Например, заявление о возврате излишне удержанной суммы человек вправе подать в организацию и после увольнения из нее, но до истечения срока, предусмотренного для возврата налога. В этом случае налоговый агент обязан вернуть излишне удержанный НДФЛ уволенному сотруднику. При этом подтверждения того, что налог не был возвращен налоговой инспекцией, не требуется.* Аналогичные разъяснения содержатся в письмах Минфина России от 27 декабря 2012 г. № 03-04-06/4-370 и от 24 декабря 2012 г. № 03-04-05/6-1430.

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:*

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Налоговые ставки, по которым был удержан НДФЛ, направляемый организацией на возврат переплаты, значения не имеют. Например, налог, рассчитанный по ставке 13 процентов, можно вернуть за счет сумм НДФЛ, начисленных по ставкам 9, 13, 30 или 35 процентов. Вместе с тем, налоговые агенты обязаны вести раздельный учет доходов (сумм НДФЛ), в отношении которых применяются разные налоговые ставки (п. 3 ст. 226 НК РФ).

Срок возврата

Переплату по НДФЛ организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления.* Сообщать о возврате в налоговую инспекцию не нужно (письмо Минфина России от 18 октября 2013 г. № 03-04-06/43608). Если в течение трех месяцев организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 Налогового кодекса РФ. При этом сумма начисленных процентов от налогообложения не освобождается. Подобные доходы не поименованы в статье 217 Налогового кодекса РФ, следовательно, при выплате процентов с них нужно удержать НДФЛ. Правомерность такого вывода подтверждается письмом Минфина России от 22 августа 2013 г. № 03-04-05/34450.

Организация сама обнаружила переплату

Если переплату по НДФЛ организация – налоговый агент обнаружит самостоятельно, она обязана сообщить об этом налогоплательщику в течение 10 рабочих дней (абз. 2 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ Налоговым кодексом РФ не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме.* Такие разъяснения содержатся в письме Минфина России от 16 мая 2011 г. № 03-04-06/6-112.

Возврат переплаты через инспекцию

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика* (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика* (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-112).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 Налогового кодекса РФ* (абз. 7 п. 1 ст. 231 НК РФ). До того как переплата поступит на расчетный счет организации, налоговый агент вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств* (абз. 9 п. 1 ст. 231 НК РФ).

Если переплату решено вернуть за счет средств, возвращенных из бюджета, в налоговую инспекцию нужно подать пакет документов. Состав этого пакета не зависит от вида доходов, в отношении которых возникла переплата по НДФЛ, и от ставки, по которой был удержан налог* (письмо ФНС России от 20 сентября 2013 г. № БС-4-11/17025).

К заявлению о возврате налога следует приложить:

Перечень таких документов законодательно не установлен. Однако на практике инспекция может потребовать от налогового агента:

Сергей Разгулин ,

действительный государственный советник РФ 3-го класса

2. Статья: Что предпринять, если НДФЛ нужно вернуть бывшему сотруднику

По каким правилам возвращать налог уволенным сотрудникам

Если на тот момент, когда обнаружено излишнее удержание, работник уже уволился, вернуть деньги можно только за счет предстоящих платежей по НДФЛ из доходов других сотрудников.* Как раз об этом и говорит Минфин России в своем письме от 02.07.2012 № 03-04-06/6-193 .

Обратите внимание

Заявление о возврате налога бывший работник может подать в течение трех лет с момента, когда лишние суммы были удержаны* (п. 7 ст. 78 НК РФ).

Причем заявление о возврате налога бывший работник может подать в течение трех лет с того момента, когда соответствующие суммы у него были удержаны (п. 7 ст. 78 НК РФ). Если срок выдержан, отказать в возврате НДФЛ бывший работодатель не может.

Однако часто ситуация осложняется тем, что уволенный работник не может лично прийти и написать заявление на возврат. Например, он переехал в другой город. Выход из этого есть. Бухгалтер может направить бывшему работнику образец заявления по почте (как электронной, так и обычной) или надиктовать по телефону. А работник его напишет от руки и перешлет в ответ заказным письмом по почте.

Пример 2. Возврат НДФЛ уволенному сотруднику за счет предстоящих платежей по налогу с зарплаты других работников

Менеджер по продажам ООО «Звезда» А.В. Рогов 17 июля был уволен в связи с сокращением штата. 26 июля бухгалтер обнаружил техническую ошибку в расчете налога с выходного пособия, равного 120 000 руб. Вместо 15 600 руб. НДФЛ (120 000 руб. × 13%) было удержано 16 500 руб. Как вернуть работнику излишне удержанный НДФЛ в сумме 900 руб. (16 500 руб. – 15 600 руб.)?

Сразу после обнаружения ошибки бухгалтер позвонил уволенному работнику и согласовал с ним порядок возврата переплаты. По электронной почте А.В. Рогову было направлено сообщение о факте излишнего удержания налога с указанием причины (техническая ошибка) и суммы переплаты - 900 руб.* К письму прилагался образец заявления на возврат переплаты. А.В. Рогов написал заявление (см. рисунок) с указанием реквизитов своего счета в банке, на который нужно перечислить деньги, и выслал его в организацию по почте.

При выплате сотрудникам вознаграждения за труд в августе бухгалтер ООО «Звезда» удержал НДФЛ в сумме 70 000 руб. А в бюджет уплатил 69 100 руб. В тот же день излишне удержанный с выходного пособия НДФЛ в сумме 900 руб. был перечислен на банковский счет, указанный А.В. Роговым в заявлении.

Полезные советы

Как вернуть НДФЛ за счет тех средств, которые уже были уплачены в бюджет

Иногда предстоящих платежей по НДФЛ недостаточно для возврата налога. Такая ситуация может возникнуть, например, при простое, или сумма возврата очень большая из-за того, что задолжали топ-менеджеру.

Один из выходов - возвращать переплату в несколько этапов. Но делать это можно только в строго отведенное время - в течение трех месяцев со дня подачи работником заявления. Если срок будет нарушен, придется платить неустойку. Проценты начисляются за каждый день просрочки по ставке рефинансирования, которая действовала в дни нарушения срока возврата (п. 1 ст. 231 НК РФ).

Если заранее понятно, что сроки соблюсти не удастся, остается только один выход - попросить инспекцию вернуть налог за счет бюджета. Тогда налоговый агент не позднее 10 дней со дня получения от работника заявления на возврат обращается к налоговикам также с заявлением о возврате. К нему нужно приложить документы, подтверждающие излишнее удержание сумм налога, - копию заявления самого работника, справку по форме 2-НДФЛ, реестр сведений о доходах физлиц и платежные документы на уплату налога* (письмо Минфина России от 03.04.2009 № 03-04-06-01/76). Отметим, что перечень документов является открытым и может изменяться в зависимости от обстоятельств. Инспекция вернет НДФЛ на расчетный счет организации в течение одного месяца со дня получения заявления от фирмы (ст. 78 НК РФ). А далее налоговый агент перечислит деньги самому работнику.*

Кстати, НК РФ не запрещает возвращать переплату за счет собственных средств компании. Но мы рекомендуем делать это, только если организация точно уверена, что налоговая инспекция чуть позже также вернет деньги. Иначе эти средства назад можно и не получить.*

Минфин России в своем письме от 02.07.2012 № 03-04-06/6-193 обратил внимание вот еще на какое важное обстоятельство. Возврат НДФЛ не зависит от налогового периода, в котором был излишне удержан налог. Например, работник уволен в конце 2011 года и в этом же году был уплачен лишний налог. А обнаружили переплату уже в 2012 году. Вернуть бывшему сотруднику деньги работодатель вправе в 2012 году на общих основаниях. Каких-то специальных правил для данной ситуации не предусмотрено. Главное - следить за тем, чтобы механизм возврата был запущен сразу после того, как переплата обнаружена.

Нюансы, требующие особого внимания

Обнаружив излишнее удержание и переплату НДФЛ, работодатель должен уведомить об этом сотрудника в течение 10 дней.

Компания не вправе возвращать налог без письменного заявления работника.

Вернуть переплату по налогу можно за счет будущих платежей по НДФЛ как с зарплаты самого работника, так и других сотрудников. А если денег недостаточно, то за счет средств, прежде уплаченных в бюджет.*

Н.П. Епихин ,

эксперт журнала «Упрощенка»

* Так выделена часть материала, которая поможет Вам принять правильное решение

Проводки в программе 1С, при возврате излишне удержанного НДФЛ

Вопрос-ответ по теме

В июне 2017 года сотрудник организации предоставил Уведомление из ИФНС о возможности получения имущественного вычета через работодателя. За прошедшие 5 месяцев текущего года с него уже был удержан НДФЛ и сдана отчетность за 1 квартал 2017 года. При вводе сведений об имущественном вычете работника в программу 1С бухгалтером было указан период применения вычета: 2017 год. Таким образом, при начислении заработной платы и расчете НДФЛ за июнь месяц 2017 года программа пересчитала НДФЛ, начиная с 01 января 2017 года. В июле сотруднику была выплачена полагаемая сумма (проводки аналогичные выплате заработной платы). Какие проводки должен был использовать бухгалтер, выплачивая излишне удержанный налог? Вопрос задан в связи с тем, что в Разделе 1 формы 6-НДФЛ за 9 месяцев 2017 года некорректно заполняются графы 070, 090.

Проводки при возврате излишне удержанного НДФЛ:

1) Сторно дебет счета 70 Кредит счета 68 — отражена сумма налога, подлежащая возврату. Именно таким способом вы уменьшаете НДФЛ, который до этого удержали у работника. В итоге остаток в сумме пересчитанного налога повиснет по счету 70.

2) Так как остаток налога висит на счете 70, то возвращенную сумму вы отражаете проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 51 «Расчетные счета» – отражена сумма налога, которую вы вернули работнику.

В итоге по дебету счета 68 у вас должна повиснуть сумма НДФЛ с имущественного вычета, которую вы фактически переплатили в бюджет. На эту сумму вы уменьшаете текущий платеж по налогу.

В случае если вы вернули работнику НДФЛ в июне, то отражаете эти изменения по строкам 030 и 090 раздела 1 расчета 6-НДФЛ за полугодие 2017 года.

В строке 030 ставите увеличенный вычет, в строке 090 – НДФЛ, который пересчитали. Строку 070 вы не уменьшаете на НДФЛ, который вернули работнику. Так советует ФНС (Письмо ФНС России от 12.04.2017 N БС-4-11/6925)

Что делает ваша программа? Могу только предположить, что скорее всего она пересчитывает исчисленный и удержанный налог в строках 040 и 070, уменьшая эту сумму на пересчитанный НДФЛ, а сумму, которую вы вернули работнику, не отражает в строке 090. Могу только посоветовать исправить эти данные вручную, чтобы привести их к тому виду, как советует ФНС.

Расчет НДФЛ и возврат сотруднице излишне удержанного налога

Вопрос по НДФЛ. Работница в середине года находилась в отпуске по БиР, затем вышла на работу на неполный рабочий день. Вычеты, согласно заявления, предоставляются на двоих детей. Ниже приведены доходы, вычеты и исчисленный НДФЛ за год: январь — 23238,28-2800-2657 руб. февраль — 23611,11-2800-2705 руб. март — 25000-2800-2886 руб. апрель — 25000-2800-2886 руб. май — 25000-2800-2886 руб. июнь — июль — август — сентябрь — октябрь — 1988,64-2800-0 руб. ноябрь — 6137,72-2800-434 руб. декабрь — 6250-2800-448 руб. Судя по всему, остаток неиспользованного вычета в октябре (811,36 руб.) должен был быть перенесен на ноябрь? Это сделано не было. Каковы теперь наши действия и как все эти суммы отразить в справке 2-НДФЛ и в расчете 6-НДФЛ?

Да, вы должны были перенести остаток неиспользованного вычета с октября на ноябрь. Кроме того, сотруднице также полагаются вычеты за месяцы, в которые не было доходов – июнь, июль, август и сентябрь, ведь трудовые отношения с ней не прерывались, и доходы появились в конце года (письма Минфина России от 04.09.2017 N 03-04-06/56583 и ФНС России от 29.05.2015 N БС-19-11/112). Таким образом, вы удержали с сотрудницы лишний налог в сумме 1561 руб. (14 902 руб. – 13 341 руб.) (см. таблицу ниже).

Вы как налоговый агент обязаны вернуть сотруднице излишне удержанный налог (ст. 231 НК РФ). Ваши действия следующие.

1. Письменно сообщите работнице о том, что излишне удержали налог из ее доходов в 2017 году. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (письмо Минфина от 16.05.2011 № 03-04-06/6-112).

2. Получите от сотрудницы заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными нельзя. Подать вам такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога (Письма Минфина от 20.01.2017 N 03-04-06/2416, от 27.12.2012 N 03-04-06/4-370). Образец ниже.

Пример. Заявление работника о возврате излишне удержанного НДФЛ

Генеральному директору ООО «Альфа»

от менеджера Петровой Е.А.

Прошу вернуть мне сумму НДФЛ в размере 1561 руб., излишне удержанную за 2017 г. Указанную сумму прошу перечислить на счет в банке, открытый для зачисления заработной платы.

3. Перечислите сумму излишне удержанного НДФЛ на счет, указанный в заявлении о возврате. Сделать это нужно в течение трех месяцев со дня получения заявления (Письмо ФНС от 18.07.2016 N БС-4-11/).

4. На сумму возвращенного налога уменьшайте сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от вас доходы.

Теперь о том, как заполнить отчеты 6-НДФЛ и 2-НДФЛ.

Годовая 6-НДФЛ

В разделе 1 вы добавите в показатель по строке 020 сумму доходов сотрудницы – 136 225,75 руб., по строке 030 –предоставленные ей вычеты 33 600 руб. В строку 040 вы добавите исчисленный НДФЛ с учетом всех вычетов, то есть 13 341 руб. ((136 225,75 руб. – 33 600 руб. х 13%).

В строке 070 вы покажете весь удержанный в 2017 году НДФЛ, в том числе излишне удержанный НДФЛ с доходов сотрудницы. То есть, если с декабрьской зарплаты вы удержали налог в декабре, по сотруднице включаете в строку 070 – 14 902 руб.

В строке 090 годовой формы 6-НДФЛ вы не отражаете возвращенный налог 1561 руб., поскольку вы не вернули эту сумму в 2017 году.

В строках 140 раздела 2 вы также отразите весь фактически удержанный НДФЛ при выдаче зарплаты, в том числе излишне удержанные суммы.

6-НДФЛ за I квартал 2018 года

Если вы вернете излишне удержанный налог не позднее 31 марта, вы покажете эту сумму в строке 090 формы 6-НДФЛ за 1 квартал 2018 года. Если вернете позднее, эту сумму отразите в строке 090 формы 6-НДФЛ за полугодие.

Справка 2-НДФЛ

В разделе 3 справки вы отразите все доходы сотрудницы, в разделе 4 покажете вычеты. А раздел 5 заполните так:

ШТРАФ НА ИНОСТРАНЦА БЕЗ РАЗРЕШЕНИЯ Сотрудники ФМС не любят эту статью. Так как по ней, предусмотрен «маленький» штраф, только на самого иностранца. А они заинтересованы, наложить «большой» штраф на компанию, которая использует иностранца без Разрешения на работу. Статья 18.10. […] В салоне красоты парикмахеры работают по скользящему графику, в связи с чем не дорабатывают количество рабочих дней по норме. Фактическая численность мастеров - 6 человек, среднесписочная (из расчета фактически отработанных часов) - 4 человека. Из какой численности производить […]