Настройка прямые расходы в 1с 8.3 бухгалтерия. Распределение косвенных расходов в "1С:Бухгалтерии". Настройка учета прямых и косвенных расходов в НУ

Косвенными считаются те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, затраты на аренду помещений, хозяйственные расходы, зарплата администрации и т.д.

Чтобы правильно учесть косвенные расходы, нужно, во-первых, правильно настроить программу, во-вторых, корректно отразить сами расходы в . Рассмотрим пошаговую инструкцию для начинающих.

- Учетная политика . На закладке « » необходимо определить список прямых затрат в НУ. Несмотря на то, что речь пойдет о косвенных расходах, в первую очередь настраиваем прямые. Дело в том, что все затраты, которых нет в разделе прямых затрат, программа автоматически относит в разряд косвенных (а значит, распределяемых).

- На этой же закладке определяем метод списания косвенных расходов — или директ-костинг, когда все косвенные расходы относятся на счет 90.08, или включаем косвенные в себестоимость продукции. В последнем случае придется задавать базу распределения.

- Для косвенных затрат необходимо настроить способы распределения («Учетная политика » — «Затраты» — Косвенные расходы» — «Методы распределения косвенных расходов»).

- В разделе «Функциональность» на закладке «Производство» устанавливаем галочку «Учет процессов производства и выпуска продукции».

- В разделе «Параметры учета » на закладке «Производство» устанавливаем признак «Вести учет затрат по подразделениям».

Последние два пункта (см. Рис7. и Рис.8) нужны для того, чтобы появилась возможность задать подразделение в документах оприходования косвенных затрат.

Ниже приведены примеры настроек и пояснения к ним.

Рис.1 — Настройки программы в интерфейсе

Рис.3 — Методы определения прямых расходов производства в НУ

Рис.4 — Статьи затрат

При заполнении учетной политики в 1С 8.3 (заполнять желательно на каждый год) список прямых затрат НУ заполняется автоматически. Рисунки 1, 2, 3, 4 изображают последовательные шаги необходимых настроек. Для наглядности добавим несколько дополнительных (рис.4) и, соответственно, методов. Статьи «Оплата труда(20)» и «Оплата труда(23)» будут фигурировать в списке прямых затрат, а статьи «Оплата труда(25)» и «Оплата труда(26)» — в списке косвенных (Рис.5 и Рис.6).

Получите 267 видеоуроков по 1С бесплатно:

Рис.5 — Косвенных расходы в 1С

Рис.6 — Методы и общехозяйственных расходов

Рис.7 — Включение функционала «Производство»

Рис.8 — Настройка плановой цены

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

- А также регламентными операциями: « », « »

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно.

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры».

Рис.10 — Проводки по услугам за доставку

Закрытие счетов косвенных расходов в бухгалтерском учете

После выполнения получим следующие проводки:

Рис.11 — Проводки по косвенных затратам

По 26 счету показывает, что общехозяйственные расходы за январь 2016 года успешно закрыты (см.Рис.12).

Перед тем, как выяснить, каким образом осуществляется распределение косвенных расходов в 1с 8.3, уточним, что относится к косвенным расходам. Косвенные расходы, это те издержки, которые невозможно отнести к конкретному выпускаемому изделию. Это такие траты, как оплата счетов за электричество и отопление, газоснабжение и воду, расходы на зарплату бухгалтера и так далее. Компания выпускает какую-либо продукцию, при этом затрачиваются деньги на сырье и сопутствующие производству ресурсы. Сколько конкретно косвенных расходов уходит на единицу произведенной продукции выяснить сложно, однако программный комплекс 1с 8.3 позволяет вычислить эту цифру. Из данной статьи вы узнаете, как настроить распределение косвенных расходов в 1с 8.3.

Перед тем как приступить к распределению, необходимо грамотно произвести настройку программы. Начинаем с подраздела “Главное”, из него мы переходим во вкладку “Учетная политика”, после чего нажимаем на гиперссылку “Настройка налогов и отчетов”.

Основные методы

Для начала выполним настройку учетной политики в области прямых расходов, для этого в открывшемся окне выбираем графу “Налог на прибыль”, после чего выбираем вкладку “Перечень прямых расходов”. Эту настройку мы выполняем не случайно, просто все расходы, указанные в перечне прямых будут в дальнейшем учитываться в перечне косвенных расходов. Указываем перечень прямых расходов, после чего необходимо зайти в графу методы распределения косвенных расходов в 1с.

Для этого возвращаемся обратно в окно “Учетная политика” и открываем гиперссылку “Методы распределения косвенных расходов”. После чего вы попадете в раздел, где необходимо будет указать общепроизводственные и общехозяйственные расходы. Создаете новую учетную запись и заполняете соответствующие данные.

После заходим во вкладку производство и выбираем одноименный пункт, устанавливаем флажок на панели “Производство”. Посредством данной операции все косвенные расходы, такие как аренда, расходы на электричество, заработную плату бухгалтеру и так далее будут отображены в соответствующем разделе.

Косвенными считаются расходы, которые в силу особенностей их возникновения невозможно отнести ни к одной из существующих номенклатурных позиций. При этом они характерны для производства нескольких номенклатурных позиций. Сюда можно отнести траты на аренду производственных помещений, зарплаты административно-управленческого состава и так далее.

Для грамотного учета косвенных расходов от бухгалтера требуется не только провести их правильное отражение, но и предварительно провести правильную настройку учетной политики.

Первоначальные настройки учетной политики в 1С

- Учетная политика. Через закладку «налог на прибыль» выставляется перечень трат, относимых к категории прямых, так как все остальные виды трат система автоматически будет классифицировать в качестве косвенных.

- Здесь же отражается методика списания косвенных расходов. Их можно отнести на счет 90.08 (директ-костинг) или включать в показатели себестоимости выпускаемой продукции. Для второго варианта потребуется дополнительно база распределения.

- Настраивается и способ распределения через раздел «Учетная политика» — «Затраты» — «Косвенные расходы» — «Методы распределения косвенных расходов».

- Через раздел «Функциональность» — «Производство» активируется режим «Учет процессов производства и выпуска продукции».

- Раздел «Параметры учета» — «Производство» позволяет установить учет затрат по подразделениям.

Два последних пункта из представленных необходимых для того, чтобы при оприходовании косвенных расходов указать подразделение.

Ниже представлены изображения создаваемых настроек учетной политики

Настройки программы в интерфейсе

Учетная политика организации

Методы определения прямых расходов производства в налоговом учете

Статьи затрат

После того, как учетная политика настроена, а обновлять настройки рекомендуется на ежегодной основе. Данные по прямым затратам система будет вносить в автоматическом режиме. При этом необходимо учесть, что после проведения настроек «Оплата труда» по статьям 20 и 23 будет считаться прямыми расходами, а для статей 25 и 26 уже косвенными.

Косвенные расходы в 1С

Методы распределения общепроизводственных и общехозяйственных расходов

Включение функционала «Производство»

Настройка плановой цены

Отражение косвенных затрат в документах 1С

Для отражения косвенных расходов имеется достаточно большой ассортимент документов:

- «Поступление товаров, услуг»

- «Требование-накладная»

- «Начисление зарплаты»

- «Авансовый отчет»

- «Списание материалов из эксплуатации»

- «Списание товаров»

Кроме того, для этого существуют регламентированные операции «Списание расходов будущих периодов» и «Амортизация и износ основных средств».

В качестве примера можно привести вариант «Поступления товаров и услуг», одного из наиболее часто оформляемых документов.

В процессе заполнения данных требуется обратить внимание на следующие моменты:

- Столбец «Счет учета» позволяет отражать счет, подразделение и счет затрат, выставляя их самостоятельно. Причем такая возможность существует только при условии правильных настроек программы.

- С учетом того, что косвенные расходы распределяются в пропорции с показателями плановой себестоимости, она должна в обязательном порядке быть указана в документе «Установка цен номенклатуры».

Проводки по услугам за доставку

Закрытие счетов косвенных расходов в бухучете

После завершения регламентных операций по итогам месяца система формирует следующий набор проводок:

Проводки по косвенным затратам

Создание оборотно-сальдовой ведомости счета 26 позволяет увидеть, что за рассматриваемый период косвенные расходы полностью закрыты.

ОСВ по счету 26

Использование справки-отчета позволяет детализировать косвенные расходы по группам. Доступ к документу осуществляется через раздел «Операции» — «Закрытие периода» — «Справки-расчеты».

Справка-расчет списания косвенных расходов

В случае, если все операции выполнены правильно, в строке 040 Декларации по налогу на прибыль должна находиться сумма, идентичная значению, указанному в ОСВ по счету 26.

Любой бухгалтер знает, что для ведения учета в бухгалтерской программе 1С используется система справочников. В этой статье мы остановимся и подробнее рассмотрим один из них, так называемый справочник «Статьи затрат»*, а также счета затрат, их классификацию и настройку на примере работы с одним из самых популярных бухгалтерских решений – 1С:Бухгалтерия 8.3.

*Статьи затрат – это деление по видам затрат для анализа состава расходования средств.

Для отнесения расходов в бухгалтерском учете используются следующие бухгалтерские счета затрат: 20, 23, 25, 26, 29, 44, 91. Все они предназначены для обобщения информации.

Конкретизируем, какой именно:

20/Основное производство: данные о затратах основного производства. В дебет данного счета относятся прямые расходы, связанные с выпуском основной продукции, выполняемыми работами, оказываемыми услугами. Также сюда относятся косвенные расходы со счетов 25 и 26, и затраты завершенного вспомогательного производства со сч.23

23/Вспомогательные производства: сведения о затратах вспомогательных производств.

25/Общепроизводственные расходы: информация о расходах по обслуживанию основных и вспомогательных производств организации.

26/Общехозяйственные расходы: обобщенные управленческие расходы непосредственно не связанные с производственным процессом.

29/Обслуживающие производства и хозяйства: данные о затратах, понесенных обслуживающими производствами и хозяйствами.

44/Расходы на продажу: расходы, связанные с продажей продукции, товаров, работ и услуг.

91/Прочие доходы и расходы: соответственно.

При этом по данным счетам можно вести аналитический учет* в разрезе статей затрат.

*Аналитический учет – это учет, который ведется на счетах бухгалтерского учета и позволяет группировать детальную информацию о хозяйственных операциях. Ведется в стоимостных и натуральных показателях.

Для ведения аналитического учета на затратных счетах в программе используются различные справочники: статьи затрат, подразделения, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» к счетам в 1С необходимо для разделения по видам расходов. Используется в учете для анализа состава затрат, также используется и для целей налогового учета и классификации расходов по видам затрат НУ.

Для затратных счетов: 20, 23, 25, 26, 29, 44 в 1С используется единый справочник «Статьи затрат». Для аналитического учета прочих доходов и расходов используется справочник: «Прочие доходы и расходы».

На счете 20 (а также 23 и 29) аналитический учет ведется по подразделениям (субконто «подразделения»), видам выпускаемой продукции (субконто «номенклатурные группы») и видам затрат (субконто «статьи затрат»).

На счетах: 25, 26, 44 аналитический учет ведется по подразделениям и видам затрат.

Если речь идет о 91 счете, то можно добавить, что на нем аналитический учет ведется по видам прочих доходов и расходов.

При этом каждое подразделение, каждый вид продукции и каждый вид затрат это элемент соответствующего справочника.

В 1С Бухгалтерия 8.3 аналитика к счету выглядит следующим образом (например, к счету 20.01):

Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

Для того чтобы открыть справочник, необходимо пройти в меню: Справочники – далее в раздел Доходы и расходы – далее выбрать ссылку статьи затрат. При этом откроется окно справочника.

Справочник является иерархическим. Для удобства при большом количестве статей можно создавать группы, группировать статьи по различным признакам, по организациям (если в одной информационной базе ведется учет по нескольким организациям). Кроме того группы справочника могут включать в себя и другие группы, создавая тем самым многоуровневую иерархическую структуру.

В новых информационных базах справочник заполнен значениями по умолчанию (предопределенными элементами) самыми распространенными видами затрат:

- Амортизационная премия

- Оплата труда

- Оплата труда (ЕНВД)

- Прочие затраты

- Списание материалов

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

От статей, введенных пользователем, их можно отличить по иконке. Корректировать или удалять их не рекомендуется.

В зависимости от потребностей и специфики предприятия пользователи могут самостоятельно добавить статьи затрат в справочник (создать статью затрат в 1С). Рекомендуем обратить внимание, что не нужно вводить схожие наименования, так как это может привести к некорректной аналитике в учете и «раздутию» справочника.

Структуру затрат предприятия следует продумать заранее, по возможности объединив мелкие однотипные расходы в более крупные группы. Вводить их в справочник рекомендуется именно в той структуре, в которой они используются в отчетах для экономистов и управленцев.

Затраты классифицируют исходя из целей, по которым производится расчет себестоимости.

Группировка затрат по экономическим элементам

Используется для анализа результатов предприятия в части финансов. Отличается от классификации по статьям тем, что все расходы распределяются по видам, характеризующим их экономическое содержание. В каждый экономический элемент входит обширный перечень статей однородных по их экономическому содержанию. Например, элемент материальные расходы. В него входят такие статьи, как сырье, топливо, инструмент и т.д.

Подобная классификация позволяет определить структуру себестоимости и удельный вес отдельного элемента во всей себестоимости. Группировка по экономическим элементам может выглядеть следующим образом:

- Материальны расходы

- Амортизация

- Расходы на оплату труда

- Амортизация

- Отчисления на соц. Нужды

- Прочие расходы

Так как в 1С:Бухгалтерия 8.3. справочник «Статьи затрат» является иерархическим, то можно создать группы по экономическим элементам.

Однако группировка по элементам затрат не позволяет определить себестоимость единицы продукции. Для этой цели служит группировка затрат по калькуляционным статьям.

Группировка по калькуляционным статьям расходов

Объединяет затраты по признаку места их возникновения и назначения. Ее применяют при составлении калькуляции себестоимости. Само подразделение на калькуляционные статьи может быть различным в зависимости от целей калькулирования. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. Группировка затрат по статьям калькуляции может иметь следующий вид:

- Сырье, основные материалы, полуфабрикаты, комплектующие

- Вспомогательные материалы

- Основная заработная плата

- Дополнительная заработная плата

- Отчисления на социальные нужды

- Топливо

- Энергия

Каждая калькуляционная статья вводится в справочник как отдельный элемент.

При создании нового элемента справочника в 1С необходимо заполнить следующие реквизиты:

- Наименование

Присвоить название отображающее суть расхода.

- Группа статей

Заполнение данного реквизита не является обязательным. Указывается, если используется иерархия в справочнике. В таком случае, требуется указать, к какой группе относится статья.

- Вид расхода

Является обязательным для заполнения реквизитом. Информация, отраженная в данном реквизите, используется в налоговом учете. Важно корректно указать вид затрат, т.к. по нему будут отражаться расходы по налоговому учету для целей налога на прибыль. Выбирается из существующего списка, редактировать который нельзя. Акцентируем внимание на вид расхода «Не учитываемые в целях налогообложения». Он выбирается в том случае, если в бухгалтерском учете расходы понесены и отражаются на затратах, а в целях исчисления налога на прибыль к расходам, уменьшающим базу по налогу на прибыль, их отнести нельзя.

- Использовать по умолчанию

Реквизит не является обязательным для заполнения. Можно указать документ, в который данная статья будет подставляться по умолчанию. Также это поле можно не заполнять.

После ввода новой статьи она отобразится в списке справочника.

Уже введенные статьи затрат можно корректировать или помечать на удаление. Делать это следует крайне осторожно ввиду того, что данная статья уже могла использоваться в документах. Если обойтись без корректировки нельзя, то после изменения статьи следует заново провести документы.

Чтобы увидеть как сгруппировались затраты по статьям, следует сформировать отчет по статьям затрат в 1С 8.3. Для этого подойдет, например, оборотно-сальдовая ведомость по счету или Анализ субконто.

В данной статье мы рассмотрели заполнение одного из основных и наиболее важных справочников 1С. Его корректное и безошибочное заполнение влияет на формирование достоверной отчетности предприятия.

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Прямые и косвенные расходы в БУ и НУ - не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль - ссылка Перечень прямых расходов . Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток - НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в раздел Главное - Настройки - Учетная политика .

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж - Дт 90.08 Кт 26;

- на себестоимость выпуска - Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов .

Общепроизводственные расходы распределяются только на себестоимость выпуска - 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

Настройка распределения:

- Период - с какого месяца начинает действовать распределение;

- Организация - наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат - счет, для которого действуют задаваемые правила;

- Статья затрат - статья, затраты по которой будут распределяться согласно правилам;

- Подразделение - затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения - как нужно распределять вышеуказанные затраты между (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения , могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска

- количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции - ;

- для работ, услуг - Оказание производственных услуг .

- Плановая себестоимость выпуска - плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

- Оплата труда Видом расхода - Оплата труда .

- Материальные затраты - сумма по Дт 20, 23 по статье затрат с Видом расхода - Материальные расходы .

- Выручка - сумма по Кт в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат , на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты - сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат - сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат .

- Не распределяется - распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов . При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис - 84 000 руб. в т. ч. НДС 20%;

- Производственный цех - 120 000 руб. в т. ч. НДС 20%.

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется . Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

Оборотно-сальдовая ведомость по счету

20 (23) с отбором по Виду расхода

- Материальные расходы

.

Оборотно-сальдовая ведомость по счету

20 (23) с отбором по Виду расхода

- Материальные расходы

.

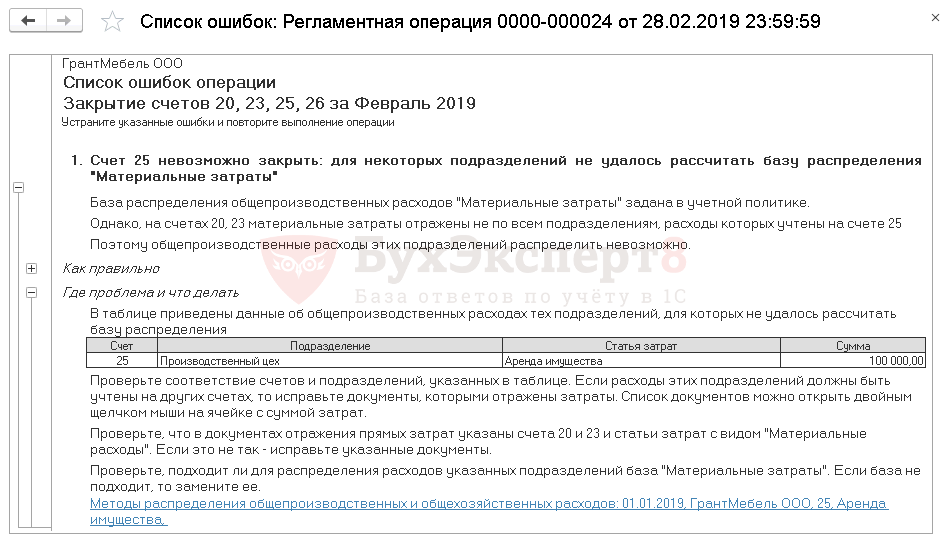

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал